Boletim de Conjuntura Econômica da USJT número 9 – Junho de 2020

PRODUTO INTERNO BRUTO (PIB)

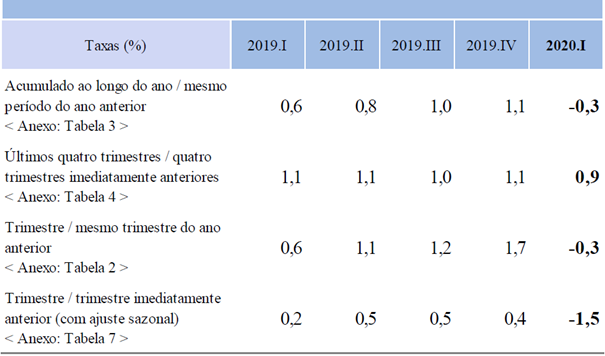

O PIB apresentou contração de 1,5% na comparação do primeiro trimestre de 2020 contra o quarto trimestre de 2019, considerando a série com ajuste sazonal. Na comparação com igual período de 2019, houve variação negativa do PIB de 0,3% no primeiro trimestre do ano. No acumulado dos quatro trimestres terminados no primeiro trimestre de 2020, o PIB registrou aumento de 0,9% em relação aos quatro trimestres imediatamente anteriores. Em valores correntes a preço de mercado, o PIB totalizou R$ 1.803,4 bilhões, sendo R$ 1.538,4 bilhões referentes ao Valor Adicionado (VA) a preços básicos e R$ 265,0 bilhões aos Impostos sobre Produtos líquidos de Subsídios Este resultado da produção nacional se deve pela pandemia e distanciamento social causados pelo COVID-19, que forçou o fechamento de todos os serviços e setores não essenciais para o momento.

Tabela 1.1 – Principais resultados do PIB a preços de mercado

Fonte e elaboração: IBGE – Sistema de Contas Nacionais Trimestrais

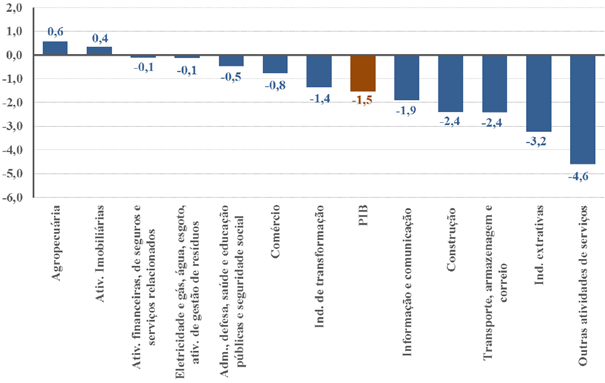

Com relação aos setores da economia, na comparação com o trimestre imediatamente anterior, a Indústria de Transformação recuou 1,4%, os Serviços 1,6% apresentaram queda, sendo que a maior foi do setor de Outras Atividades de Serviços (-4,6%), enquanto a Agropecuária (0,6%) e Atividades Imobiliárias (0,4%) foram os único a apresentar alta.

Gráfico 1.1 – PIB e Subsetores – taxa percentual do trimestre em relação ao trimestre anterior (com ajuste sazonal)

Fonte e elaboração: IBGE – Sistema de Contas Nacionais Trimestrais

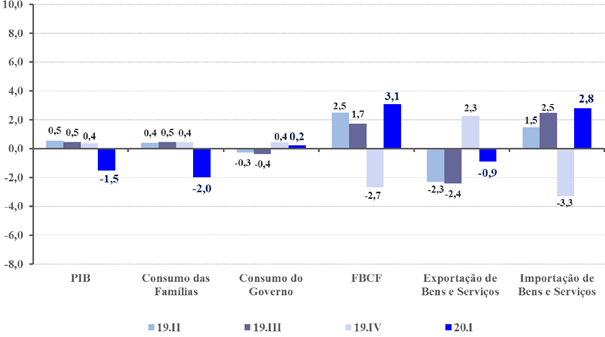

Entre os componentes da demanda agregada, a Despesa do Consumo das Famílias (-2,0%) registrou queda, enquanto a Formação Bruta de Capital Fixo aumentou 3,1% e a Despesa de Consumo do Governo (0,2%) ficou estável em relação ao trimestre imediatamente anterior. No que se refere ao setor externo, as Exportações de Bens e Serviços tiveram contração de 0,9%, enquanto as Importações de Bens e Serviços cresceram 2,8% em relação ao quarto trimestre de 2019.

Gráfico 1.2 – PIB e Componentes da Demanda – taxa percentual do trimestre em relação ao trimestre anterior (com ajuste sazonal)

Fonte e elaboração: IBGE – Sistema de Contas Nacionais Trimestrais

IBC-BR

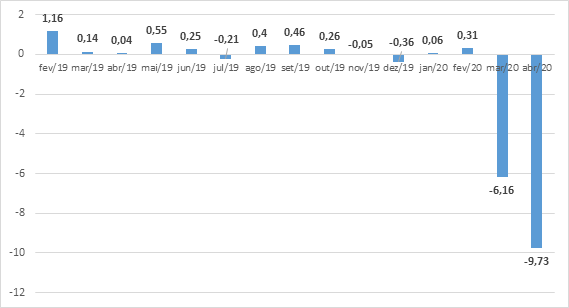

O Índice de Atividade Econômica (IBC-BR) referente ao mês de abril, que mede o ritmo de atividade da economia nacional, sendo considerado como uma prévia do PIB. Com relação ao mês anterior, ocorreu uma queda expressiva de 9,73%, sendo essa a maior queda desde o início da série histórica, em janeiro de 2003. Por sua vez, o resultado ante o mesmo mês do ano anterior foi de uma queda de 15,09%.Esse resultado exibe de forma mais clara os efeitos causados pela pandemia do coronavírus. Em março, primeiro mês de impacto da Covid-19 na economia, o IBC-Br já havia registrado retração de 6,16% na comparação com fevereiro.

Os dados apresentados foram influenciados pela desaceleração da produção industrial, a venda do varejo restrito e prestação de serviço, e refletem o primeiro mês completo sob os efeitos da pandemia, uma vez que o isolamento social no Brasil foi adotado em meados de março.Vale lembrar que as expectativas de economistas, era de uma queda de 10,2%. Portanto, essa variação negativa já era esperada e veio abaixo do previsto, assim como a queda do mês de março.

No acumulado dos quatro primeiros meses deste ano, de acordo com a instituição, o índice de atividade econômica registrou uma redução de 4,15%.

Gráfico 1.3 –

Evolução mensal do IBC-BR (mês/mês anterior c/ ajuste sazonal) em %

Fonte: Banco Central

Elaboração: GT de Atividade Econômica da USJT

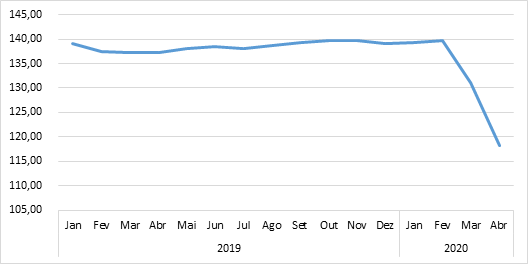

Gráfico 1.4 – Evolução mensal do IBC-BR (em número-índice)

Fonte: Banco Central

Elaboração: GT Atividade econômica da USJT

Já no tocante ao acumulado de 12 meses, a variação é menos expressiva apresentando um recuo de 0,52%, segundo dados da autoridade monetária.

Gráfico 1.5 – IBC-Br – variação % em 12 meses

Fonte e Elaboração: BCB – Banco Central do Brasil

SERVIÇOS

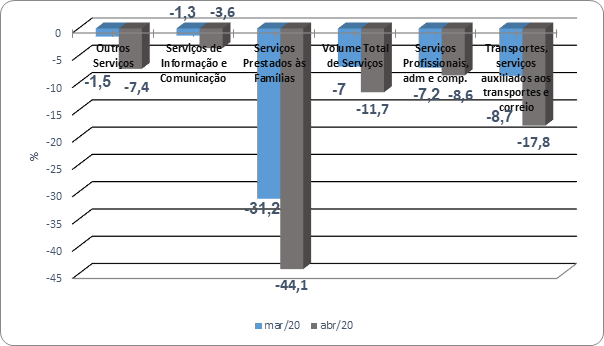

Os efeitos esperados da pandemia de COVID-19 de redução da atividade econômica começaram a aparecer concretamente nos dados de abril, mês que efetivamente foi integralmente afetado pelo isolamento social e as demais medidas combate à pandemia. O destaque negativo é o setor de serviços prestados às famílias, que em março já havia apresentado variação -31,2% e ampliou para essa queda para -44,1%, acumulando 3 quedas seguidas, que totalizam uma perda de 71,2%, devido a serem atividades em geral não essenciais e impactadas pelo fechamento das atividades econômicas.

O volume de serviços no geral, também diminuiu 11,7% de abril em relação a março, com ajuste sazonal. Vale ressaltar que apesar de também cair, o setor menos oscilou foi o de informação e comunicação, com queda de apenas 3,6% em relação ao mês de março.

Na comparação com igual mês do ano anterior, o setor com maior retração também foi o de serviços prestados as famílias, com uma queda de 65,2% em relação a abril do ano passado. Em seguida vêm serviços de transportes com 21,2% de queda, 17,3% de queda nos serviços de administração e complementares, seguido de 4,8% no serviço de informática e comunicação que apesar de tudo vem caindo bem menos em comparação com os outros devido a migração e adaptação de muitas empresas, ao teletrabalho, “home office” e também na parte de desenvolvimento e educação também houve uma migração para as plataformas digitais, assim aumentando a demanda.

Gráfico 1.6 Variação Mensal do Setor de Serviços com Ajuste Sazonal

Brasil – Março e Abril 2020

(em %)

Fonte: IBGE- Pesquisa Mensal de Serviços

Elaboração: GT Atividade Econômica da USJT

Indústria

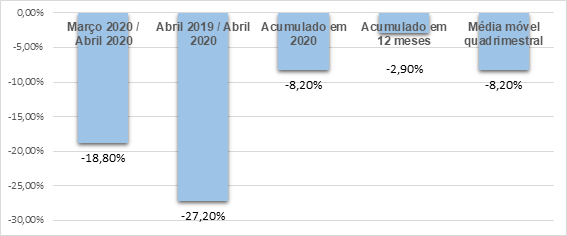

A atividade do setor industrial demonstrou recuo de 18,8% na passagem de março de 2020 para abril de 2020 devido ao isolamento social e agravamento dos efeitos ocasionados pela epidemia de covid-19, afetando assim as unidades de produção em todo o país. Em série sem ajuste sazonal, se encerrou seis meses consecutivos de taxas negativas, que acumularam prejuízo de 27,2% o pior desde o início da série histórica analisada. É o segundo mês consecutivo de queda brusca na produção industrial neste período, acumulando-se 26,1% de perda. Houve recuo de 8,2% no índice de média móvel quadrimestral e também recuo de 2,9% no acumulado dos últimos 12 meses. Nos próximos meses, o decréscimo industrial ficará ainda mais abrupto por efeito do isolamento.

Gráfico 1.7

Variação percentual da produção da Indústria

Brasil – Abril de 2020

Fonte: IBGE – Pesquisa Industrial Mensal – PIM

Elaboração: GT Atividade Econômica da USJT

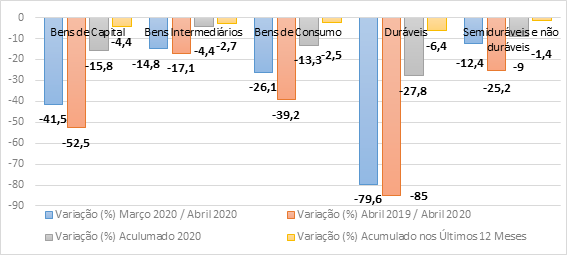

Em relação ao mês anterior foi observado quedas acentuadas no crescimento dos Bens de Consumo (-26,1%), Bens Intermediários (-14,8%), seguido de Bens Duráveis (-79,6%), e também recuo em Bens de Capital (-41,5%), e queda no setor de Bens Semiduráveis e não Duráveis (-12,4%). Em relação ao mesmo mês do ano anterior, houve recuo nos setores de Bens de Capital (-52,5%) e Bens Duráveis (-85,0%), e quedas nos setores de Bens Intermediários (-17,1%), Bens de Consumo (-39,2%) e Bens Semiduráveis e não Duráveis (-25,2%).

Gráfico 1.8 Variação % da produção industrial por tipo de bem produzido

Fonte: IBGE – Pesquisa Industrial Mensal – PIM

Elaboração: GT Atividade Econômica da USJT

Comércio

O mês de abril foi marcado pela intensificação dos impactos negativa no comércio causado pelo isolamento social. Cerca de 28,1% das empresas entrevistadas relataram impacto em suas receitas por conta das medidas de prevenção adotadas, tendo o número dos impactos causados pelo coronavírus um aumento de 19,7 p.p., em relação de março a abril, na qual 63,1% das empresas entrevistadas justificaram que os prejuízos em sua receita foram causados pela pandemia, onde todas as 27 Unidades da Federação, apresentaram variações negativas.

Comercio Varejista

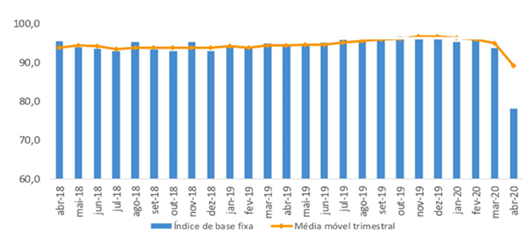

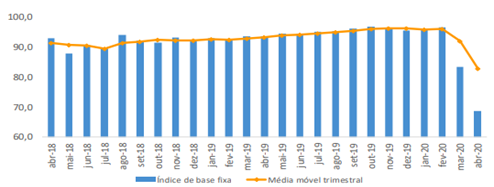

Em abril de 2020, o volume de vendas do comércio varejista nacional mostrou queda de 16,8%, frente ao mês imediatamente anterior, na série livre de influências sazonais, queda mais acentuada desde o início da série histórica, refletindo a evolução dos efeitos do isolamento social e fechamento de estabelecimentos comerciais por todo país. Vale destacar que esse é o segundo mês seguido de queda no varejo, acumulando nesse período perda de 18,6%. Com isso, a evolução do índice de média móvel trimestral para o varejo, depois do decréscimo de 1,0% no trimestre encerrado em março, mostrou queda de 6,1% no trimestre encerrado em abril.

Gráfico 1.9 Volume de Vendas do Varejo com Ajuste Sazonal-Índice de Base Fixa e Média Móvel Trimestral – Abr/18 – Abr/20

Fonte e Elaboração: IBGE – Pesquisa Mensal do Comércio, Abril de 2020

Comercio Varejista Ampliado

Considerando o comércio varejista ampliado, que inclui, além do varejo, as atividades de Veículos, motos, partes e peças e de Material de construção, registrou um volume de vendas, com recuo de 17,5% em relação a março de 2020, após queda de 13,7% registrada no mês anterior. Esse segmento acumula uma perda de 28,8% nesse período.

Desse modo, a média móvel do trimestre encerrado em abril fechou em -9,9% frente a -4,2% no trimestre encerrado em março,O comércio varejista ampliado, frente a abril de 2019, mostrou recuo de 27,1%, intensificando queda registrada em março (-6,4%). Assim, o varejo ampliado apresentou -6,9% no indicador acumulado no ano de 2020, indicador que havia fechado o mês de março estável (0,0%).

Gráfico 1.10 Volume de Vendas do Varejo Ampliado com Ajuste Sazonal-Índice de Base Fixa e Média Móvel Trimestral – Abr/18 – Abr/20

Elaboração: IBGE – Pesquisa Mensal do Comércio, Abril de 2020

Resultados Setoriais

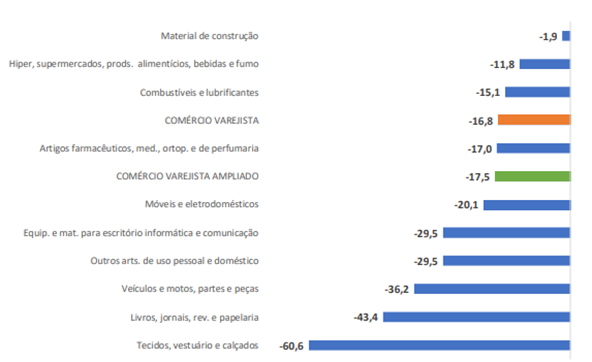

O recuo de 16,8% no volume de vendas do comércio varejista, atingiu todas as oito atividades pesquisadas. Tecidos, vestuário e calçados (- 60,6%), Livros, jornais, revistas e papelaria (-43,4%), Outros artigos de uso pessoal e doméstico (- 29,5%), Equipamentos e material para escritório, informática e comunicação (-29,5%), Móveis e eletrodomésticos (-20,1%), Artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos (-17,0%), Combustíveis e lubrificantes (-15,1%) e Hipermercados, supermercados, produtos alimentícios, bebidas e fumo (-11,8%). Considerando o comércio varejista ampliado, em abril, o volume de vendas recuou 17,5%, frente a março de 2020 com as atividades de Veículos, motos, partes e peças e Material de construção registrando queda de 36,2% e 1,9%, respectivamente, após queda de 36,7% e 17,3% registrados no mês anterior.

Gráfico 1.11 Volume de Vendas do Comércio Varejista e Varejista Ampliado por segmento – Indicador mês/ mês imediatamente anterior – série com ajuste sazonal – Abril de 2020

Fonte e Elaboração: IBGE – Pesquisa Mensal do Comércio, Abril de 2020

Índices de Preço ao Consumidor Ampliado IPCA-IBGE

O Índice Nacional de Preços ao Consumidor Amplo – IPCA IBGE no mês de maio de 2020 (com dados coletados entre os dias 30 de abril e 28 de maio) apresentou variação de -0,38%, em abril a taxa registrada foi de -0,31%, menor índice de variação mensal desde agosto de 1998, quando o IPCA registrou -0,51%. O acumulado no ano totalizou queda de 0,16% e, nos últimos doze meses, o índice registrou alta de 1,88%, abaixo dos 2,40% observado nos 12 meses imediatamente anteriores. Em maio de 2019 o índice foi de 0,13%. Das 16 capitais pesquisadas, todas apresentaram queda nos preços, no mês passado foram 14. A menor variação foi em Belo Horizonte (-0,60%). Os maiores aumentos de preços foram em Recife (-0,18%).

Tabela 2.1

IPCA-IBGE. Variação mensal, acumulada e a ponderação por capital. Brasil – maio de 2020.

| Região |

Peso Regional (%) |

Variação (%) |

Variação Acumulada (%) |

|||

|

Abril |

Maio |

Ano |

12 meses |

|||

| Belo Horizonte |

9.69 |

-0,21 |

-0,60 |

-0,07 |

1,93 |

|

| Campo Grande |

1,57 |

-0,43 |

-0,57 |

0,10 |

2,32 |

|

| Curitiba |

8,09 |

-1,16 |

-0,57 |

-1,46 |

0,85 |

|

| Fortaleza |

3,23 |

-0,12 |

-0,52 |

0,64 |

2,57 |

|

| Aracaju |

1,03 |

0,15 |

-0,50 |

1,11 |

1,98 |

|

| Vitória |

1,86 |

-0,09 |

-0,48 |

0,18 |

1,78 |

|

| Salvador |

5,99 |

-0,16 |

-0,47 |

0,04 |

1,66 |

|

| Porto Alegre |

8,61 |

-0,05 |

-0,44 |

-0,48 |

1,18 |

|

| Belém |

3,94 |

-0,13 |

-0,39 |

-0,08 |

2,95 |

|

| Rio Branco |

0,51 |

-0,51 |

-0,33 |

-0,55 |

0,67 |

|

| Rio de Janeiro |

9,43 |

0,18 |

-0,28 |

0,40 |

2,20 |

|

| São Paulo |

32,28 |

-0,37 |

-0,28 |

0,01 |

2,32 |

|

| Brasília |

4,06 |

-0,58 |

-0,28 |

-0,86 |

1,32 |

|

| Goiânia |

4,17 |

-0,53 |

-0,25 |

-1,25 |

1,11 |

|

| São Luís |

1,62 |

-0,44 |

-0,22 |

-0,30 |

0,91 |

|

| Recife |

3,92 |

-0,19 |

-0,18 |

0,61 |

1,67 |

|

| Brasil |

100,00 |

-0,31 |

-0,38 |

-0,16 |

1,88 |

|

Fonte e Elaboração: IBGE – Índice Nacional de Preços ao Consumidor Amplo

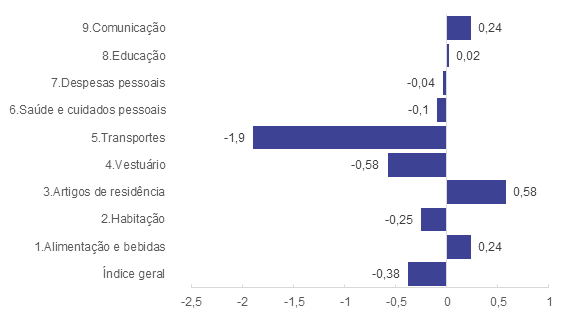

Entre os grupos de bens e serviços que compõe o IPCA as variações negativas ocorreram em 5 setores, Transportes foi o maior destaque de deflação (-1,90%), seguido pelo Vestuário (0,58%) e Habitação (0,25%). A minoria dos grupos apresentou aumento, como destaque para Artigos de Residência (0,58%), Alimentação e bebidas (0,24%) e Comunicação (0,24%).

Gráfico 2.1

– IPCA – IBGE Variação percentual mensal por grupos

Brasil – maio de 2020 (em %)

Fonte e Elaboração: IBGE – Índice Nacional de Preços ao Consumidor Amplo

A área em que foi apresentada maior índice é referente aos Artigos de Residência, esta que apresentou a segunda maior queda no mês anterior, registrou alta de 0,58% no mês de maio, puxado pelo alto preços dos artigos de TV, som e informática. Os preços dos eletrodomésticos e equipamentos 1,98% também aceleraram, e os itens de mobiliário decaíram 3,17%, o mesmo comportamento do mês passado.

Índice Nacional de Preços ao Consumidor INPC- IBGE

O Índice Nacional de Preços ao Consumidor se refere às famílias com rendimento entre 1 e 5 salários mínimos, cuja pessoa de referência é assalariada, que sejam residentes das áreas urbanas das regiões de abrangência do Sistema Nacional de Índices de Preços ao Consumidor (SINPC). A coleta de dados foi feita entre os dias 30 de abril e 28 de maio.

O INPC no mês de maio apresentou uma variação de -0,25%, enquanto no mês de abril foi registrada uma queda de 0,23%. Este foi o menor resultado registrado no mês de maio desde que o Plano Real foi introduzido. A variação acumulada até então em 2020 é de 0,06%, enquanto o índice apresentou uma variação de 2,05% nos últimos doze meses, inferior aos 2,46% documentados nos doze meses imediatamente anteriores. Em maio de 2019 o índice apresentou alta de 0,15%.

Tabela 2.2 INPC-IBGE. Variação mensal, acumulada e a ponderação por capital. Brasil – maio de 2020.

| Região |

Peso Regional (%) |

Variação (%) |

Variação Acumulada (%) |

|||

|

Abril |

Maio |

Ano |

12 meses |

|||

| Campo Grande |

1,73 |

-0,37 |

-0,52 |

0,23 |

2,53 |

|

| Fortaleza |

5,16 |

-0,04 |

-0,51 |

0,79 |

2,71 |

|

| Curitiba |

7,37 |

-1,21 |

-0,49 |

-1,52 |

0,89 |

|

| Belo Horizonte |

10,35 |

-0,20 |

-0,45 |

0,18 |

2,20 |

|

| Aracaju |

1,29 |

0,20 |

-0,35 |

1,16 |

1,96 |

|

| Porto Alegre |

7,15 |

-0,03 |

-0,31 |

-0,23 |

1,47 |

|

| Salvador |

7,92 |

-0,12 |

-0,30 |

0,34 |

1,75 |

|

| Vitória |

1,91 |

-0,18 |

-0,29 |

0,32 |

1,55 |

|

| Brasília |

1,97 |

-0,68 |

-0,28 |

-0,93 |

0,84 |

|

| São Luís |

3,47 |

-0,41 |

-0,23 |

-0,21 |

1,11 |

|

| Rio Branco |

0,72 |

-0,68 |

-0,21 |

-0,37 |

0,94 |

|

| São Paulo |

24,60 |

-0,32 |

-0,14 |

0,04 |

2,43 |

|

| Belém |

6,95 |

-0,17 |

-0,13 |

0,29 |

3,55 |

|

| Recife |

5,60 |

0,11 |

-0,13 |

1,18 |

2,08 |

|

| Goiânia |

4,43 |

-0,25 |

-0,12 |

-0,93 |

1,82 |

|

| Rio de Janeiro |

9,38 |

0,25 |

-0,07 |

0,38 |

1,77 |

|

| Brasil |

100,00 |

-0,23 |

-0,25 |

0,06 |

2,05 |

|

Fonte e Elaboração: IBGE – Índice Nacional de Preços ao Consumidor Amplo

A área em que foi registrada a maior alta é referente aos produtos alimentícios, apresentando alta de 0,40% em maio, com uma variação abaixo dos 1,91% observados em abril. O agrupamento dos produtos não-alimentícios apresentou queda de 0,44%, um decréscimo menor do que a redução de 0,84% apresentada no anteriormente.

Em relação aos índices regionais, pode-se verificar que em todas as áreas consultadas o INPC teve resultados negativos. A região metropolitana do Rio de Janeiro apresentou a menor variação (-0,07%), em grande parte por conta da alta nos preços das carnes (4,19%) e da cebola (35,63%). Já a variação mais acentuada foi registrada na área metropolitana de Campo Grande (-0,52%), puxada pela considerável queda no preço da gasolina (-6,04%).

Índice Geral de Preços – Mercado

O IGP-M é um dos índices calculados pela FGV e registra a inflação de preços desde matérias-primas agrícolas e industriais até bens e serviços finais. É muito utilizado para reajustes de tarifas públicas e aluguel. Formam esse índice o IPA-M, IPC-M e INCC-M. No mês de maio o IGP-M apresentou variação de 0,28%, percentual inferior a abril, quando foi 0,80%. Com esse resultado o índice acumula alta de 2,79% no ano.

Em maio, O IPA apresentou uma variação de 0,59%. O principal motivo para esta variação parte do resultado do subgrupo alimentos in natura, que passou de 9,12% para 0,93% neste período. Além desse, o preço dos alimentos e dos materiais para manufatura, também contribuíram para o recuo.

Já o IPC, apresentou variação de 0,60% em maio. Das oito classes, sete apresentaram recuo, sendo as principais as classes de Educação, Leitura e Recreação e Transportes. Dentre os itens que mais tiveram impacto, podemos citar a passagem aérea (3,09% para -16,69%) e gasolina (-5,00% para -8,59%). Por último, o INCC teve uma variação de 0,21%. O INCC é composto por três grupos, são eles: Materiais e Equipamentos, Serviços e Mão de Obra. Os dois primeiros tiveram pequenas variações e o último não variou pelo segundo mês consecutivo.

Tabela

2.3 Maiores influências Positivas e Negativas

| Discriminação |

Variação Percentual |

|

|

Mês anterior |

Mês |

|

| Maiores Influências Positivas | ||

| Índice de Preços ao Produtor Amplo | ||

| Minério de Ferro |

8,33 |

11,67 |

| Batata-inglesa |

22,53 |

43,61 |

| Celulose |

7,52 |

10,04 |

| Índice de Preços ao Consumidor | ||

| Cebola |

29,74 |

27,6 |

| Batata-inglesa |

12,64 |

13,38 |

| Automóvel novo |

0,35 |

0,38 |

| Índice Nacional de Custo da Construção | ||

| Materiais elétricos |

0,56 |

3,13 |

| Condutores elétricos |

1,84 |

2,47 |

| Argamassa |

2,77 |

3,4 |

| Maiores Influências Negativas | ||

| Índice de Preços ao Produtor Amplo | ||

| Farelo de soja |

20,69 |

-5,21 |

| Ovos |

11,91 |

-8,72 |

| Milho (em grão) |

2,01 |

-7,3 |

| Índice de Preços ao Consumidor | ||

| Passagem aérea |

3,09 |

-16,69 |

| Etanol |

-7,54 |

-14,34 |

| Gasolina |

-5 |

-8,59 |

| Índice Nacional de Custo da Construção | ||

| Massa de concreto |

1,86 |

-0,19 |

| Metais para instalações hidráulicas |

0,4 |

-0,44 |

| Projetos |

0,23 |

-0,14 |

| Fonte: FGV IBRE | ||

Índice Geral de Preços – Disponibilidade Interna IGP-DI- FGV

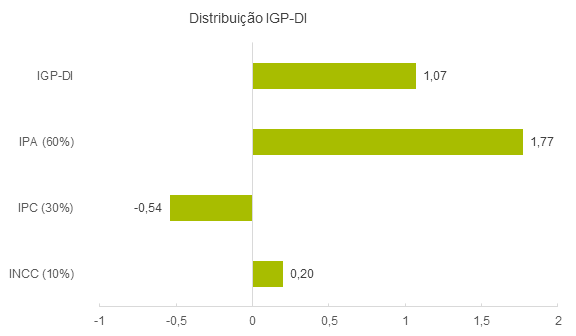

O IGP-DI (Índice Geral de Preços – Disponibilidade Interna) no mês de maio subiu 1,07%. Este percentual foi superior ao índice do mês de abril, quando foi registrado taxa de 0,05%. A taxa acumulada do ano de 2020 é de 2,89 % de janeiro a maio, e o acumulado dos últimos 12 meses é de 6,81%

O IPA – Índice de Preço ao Produtor Amplo (60% da composição do IGP-DI) subiu 1,77% em maio. Em abril, houve um aumento de 0,11% neste índice. O Grupo Bens Finais avançou 1,24% no mês de abril, um aumento de 1,46 p.p. quando comparado ao mês anterior (recuo de 0,22%). O grupo Bens Intermediários passou de -2,02% em abril para -0,09% em maio, com um avanço de 1,93 p.p. quando comparado ao mês anterior. O índice de Bens Finais (ex), que exclui os subgrupos “alimentos in natura e combustíveis para o consumo” variou em maio 0,90%, 0,02 p.p. a menos que o índice obtido no mês de abril (0,92%). A taxa do grupo Matérias-Primas Brutas variou 4,15% no mês de maio, 1,50 p.p a mais que o mês de abril, que registrou uma taxa de 2,65%

Ao que se refere o IPC – Índice de Preço ao Consumidor (30% da composição do IGP-DI), o índice apresentou -0,54% de maio. Abril apresentou uma variação percentual de -0,18%. Apenas 1 subgrupo possui um aumento em seus índices se comparados ao mês de abril: Vestuário (-0,32% para -0,23%). 7 dos 8 subgrupos apresentaram quedas em seus índices: Alimentação (1,10% para 0,37%), Habitação (0,13% para -0,19%), Saúde e Cuidados Pessoas (0,35% para 0,21%), Educação, Leitura e Recreação (-0,90% para -2,12%) Comunicação (0,04% para 0,01%), Transporte (-2,02% para -2,06%) e Despesas Diversas (0,35% para 0,21%).

O INCC – Índice Nacional de Custo da Construção (10% da composição do IGP-DI) variou em maio 0,20% teve recuo de 0,02 p.p. ao mês de abril (0,22%). Os componentes do INCC tiveram a seguinte variação: o grupo Materiais e Equipamentos recuou 0,06 p.p. (0,61% para 0,55%), Serviços avançou 0,01 p.p. (0,01% para 0,02%) e Mão de Obra não variou pelo segundo mês consecutivo.

Gráfico 2.2 – Variação mensal por grupos, abril de 2020 (em %)

F

F

onte: FGV IBRE – Índice Geral de Preços – Disponibilidade Interna

Elaboração: GT Inflação e Preços da USJT.

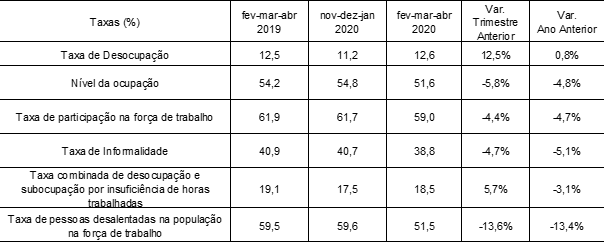

O trimestre vigente, apresentando os primeiros impactos mediante ao cenário de crise global do Covid-19, apresentou um aumento na taxa de desocupação em relação ao trimestre anterior, atingindo o patamar de 12,2%, essa elevada taxa de desocupação está associada com o baixo dinamismo da economia brasileira, principalmente com o seu baixo crescimento econômico. Contrariando o comportamento dos dados divulgados no trimestre anterior, a taxa de ocupação apresentou uma queda, assim como as taxas de nível de ocupação e informalidade, 51,6% e 38,8% respectivamente.

As taxas de desocupação e subocuparão e pessoas desalentadas também caíram, denotando que pessoas que já estavam há algum tempo a procura de emprego, desistiram em meio ao cenário crítico de crise.

Tabela 3.1. Taxa e variação de desocupação, ocupação, subutilização e participação na força de trabalho por trimestre.

Fonte: IBGE – PNAD Contínua

Elaboração: GT Mercado de Trabalho da USJT

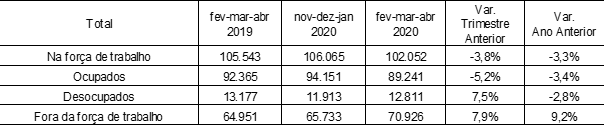

Os números por posição no mercado de trabalho em destaque são: 89,2 milhões de ocupados, correspondendo a uma queda de 5% (cerca de 5 milhões de pessoas) em relação ao trimestre imediatamente anterior, o contingente de desocupados foi12,8 milhões de pessoas, apresentando um aumente 7,5% (900 mil pessoas). O número de pessoas fora da força de trabalho totalizou 70,9 milhões, crescimento de 7,9% em comparação com trimestre anterior.

Tabela 3.2. Indicadores por condição em relação à força de trabalho e condição na ocupação

(em mil pessoas).

Fonte: IBGE – PNAD Contínua

Elaboração: GT Mercado de Trabalho da USJT

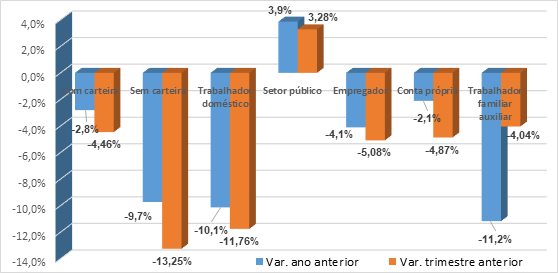

As variações em relação a posição na ocupação, apresentaram queda geral com relação ao ano passado e trimestre anterior. Pode-se observar que as quedas mais acentuadas são do número de trabalhadores Sem Carteira 13,25% e Trabalhador Doméstico de 11,6%. Empregos formais apresentou uma queda de 4,46% em relação ao trimestre anterior e queda de 2,8% em relação a 2019.

A única posição que apresentaram crescimento foram os empregos do Setor Público, apresentando aumento de 3,2% em relação ao trimestre anterior e 3,9% em relação ao ano anterior.

Gráfico 3.1

Variação percentual da ocupação por posição – Fevereiro, março e abril de 2019/ Fevereiro, março e abril de 2020

Fonte: IBGE – PNAD Contínua

Elaboração: GT Mercado de Trabalho da USJT

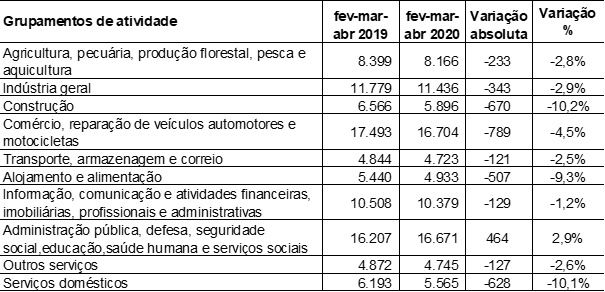

Em relação aos setores de atividade econômica, com exceção da Administração Pública que apresentou crescimento de 2,9%, todas atividades apresentação redução no trimestre móvel encerrado em abril de 2020 na comparação com o mesmo trimestre de 2019, sendo a maior que percentual foi do setor de Construção com queda de 10,2%, ou 670 mil ocupados, seguido de perto pelos Serviços domésticos, queda de 10,1% ou 628 mil ocupações.

Tabela 3.3 – Ocupados e taxa de variação por grupamento de atividade – fevereiro, março e abril de 2020/2019

(em milhares de pessoas)

Fonte: IBGE – PNAD Contínua

Elaboração: GT Mercado de Trabalho da USJT

Rendimentos

Mesmo em decorrência aos acontecimentos relativos à pandemia, os dados da PNAD Contínua não mostraram quedas significativas no rendimento, apenas no Setor Público e o Empregado doméstico apresentaram quedas de 2,5% e 0,6% respectivamente. Um crescimento significativo de 9,2% foi verificado para o empregado sem carteira assinada e de 2,7% para o Conta própria.

Gráfico 3.2

Rendimento real médio por posição – Fevereiro, março e abril de 2019/ Fevereiro, março e abril de 2020

Fonte: IBGE – PNAD Contínua

Elaboração: GT Mercado de Trabalho da USJT

Receitas, despesas e resultado

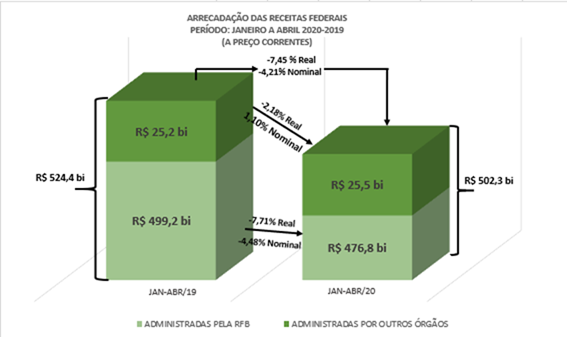

A arrecadação das receitas federais de janeiro e abril 2020 atingiu o valor de R$ 502,3 bilhões no total de receitas Administradas pela RFB e por Outros Órgãos, e uma queda nominal de -4,21 %. Em termos reais, tivemos uma queda no mês de abril, a arrecadação é negativa com -7,45% em termos reais. Em comparação ao ano de 2019.

Gráfico 4.1 Arrecadação acumulada das Receitas Federais Jan-Abr/2019 e Jan-Abr/2020

Fonte: Receita Federal – Análise da Arrecadação das Receitas Federais – Abril de 2020

Elaboração: GT Contas Públicas da USJT

Os principais fatores que, em conjunto, contribuíram para esse resultado foram os seguintes:

-

Desempenho dos principais indicadores macroeconômicos que influenciam a arrecadação de tributos, dentre eles:

-

Valor em dólar das importações: 32,89% menor do que o mesmo período do ano anterior.

-

Venda de bens: 6,30% a menos do que o mesmo período do ano anterior.

-

diferimento, em abril de 2020, do recolhimento da Contribuição Patronal, do PIS/Pasep, da Cofins e do ajuste do IRPF (Portaria ME 139/20 e IN RFB 1.934/20);

-

diferimento dos recolhimentos do Simples Nacional (Resolução CGSN 152/20);

-

redução a zero, por três meses, das alíquotas aplicáveis do IOF nas operações de crédito;

-

crescimento do volume de compensações tributárias.

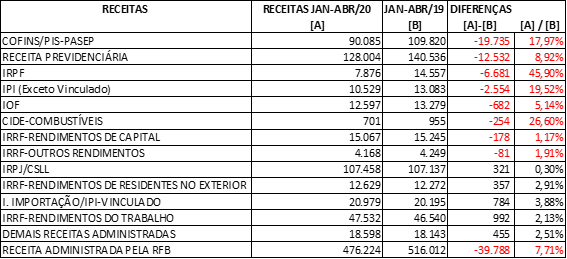

Tabela 4.1 Evolução da Arrecadação administrada pela RFB

Fonte e Elaboração: Receita Federal – Análise da Arrecadação das Receitas Federais – Abril de 2020

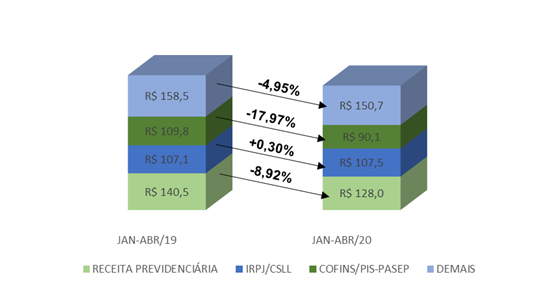

A arrecadação das receitas administradas pela RFB, mostram que as arrecadações vindas da receita previdenciária no período de janeiro a abril 2020, foram de R$128,0 bilhões e representou um recuo de 8,92% em relação ao mesmo período analisado em 2019. Já as receitas providas da arrecadação de IRPJ/CSLL obtiveram uma variação de 0,30% em relação ao ano anterior obtendo um saldo total de R$107,5% bilhões. Enquanto isso, as arrecadações de COFINS/ PIS-PASEP sofreram o maior impacto dentre as formas de arrecadações analisadas cerca de -17,97% ou então um saldo de R$90,1 bilhões, representando uma diferença de R$19,7 bilhões nas arrecadações. Já as demais formas de arrecadação totalizaram R150,7 bilhões valor esse que representou um decréscimo de 4,95% de acordo com o mesmo período do ano anterior. Todas as formas de arrecadamentos aqui analisadas somaram R$476,3 bilhões.

Gráfico 4.2 – Arrecadação acumulada das Receitas Federais

Jan-Abr 2019 e Jan-Abr/ 2020

Fonte e Elaboração: Receita Federal – Análise da Arrecadação das Receitas Federais – Abril de 2020

DESPESAS

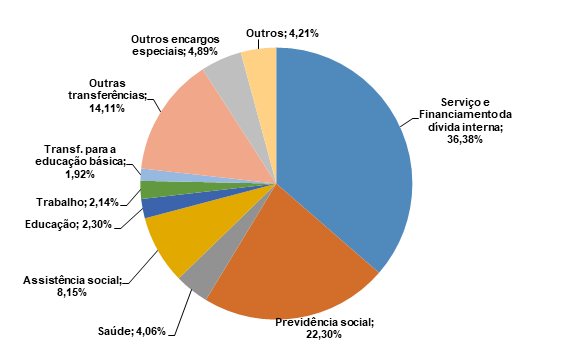

No conjunto das despesas públicas, os dados do portal da transparência mostram que o maior gasto está relacionado com o serviço e financiamento da dívida pública com um total de R$ 550,72 bilhões, ou 36,38% do total das despesas, em segundo, mas bem distante estão os gastos com previdência social, com R$ 337,58 bilhões, ou 22,30% do total. Saúde e Educação aparecem em patamares bem mais baixos, com apenas R$ 61,51 bilhões (4,06%) e R$ 34,86 bilhões (2,30%), respectivamente.

Tabela 4.2 Despesas realizadas até junho de 2020, por item de despesa

(em R$ bilhões)

| Item de despesa |

Valores pagos (R$) |

| Serviço e Financiamento da dívida interna |

550,72 |

| Previdência social |

337,58 |

| Saúde |

61,51 |

| Assistência social |

123,37 |

| Educação |

34,86 |

| Trabalho |

32,34 |

| Transferências para a educação básica |

22,10 |

| Outras transferências |

213,60 |

| Outros encargos especiais |

74,09 |

| Outros |

63,75 |

Fonte: http://www.portaltransparencia.gov.br/

Elaboração: GT Contas Públicas da USJT

Gráfico 4.3 Percentual gasto por ítem de despesa Janeiro a Abril de 2020 (em %)

Fonte: http://www.portaltransparencia.gov.br/

Elaboração: GT Contas Públicas da USJT

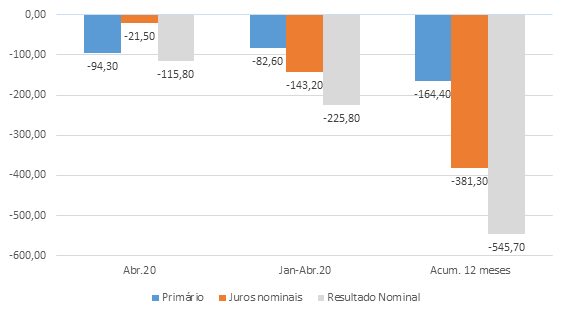

De acordo com os dados divulgados pelo Banco Central, referentes a abril de 2020, o setor público registrou um déficit primário de R$ 82,6 bilhões. O pagamento de juros nominais chegou ao patamar de R$ 21,5 bilhões em abril de 2020, comparativamente menor aos R$ 34,7 bilhões registrados no mesmo mês de 2019. No acumulado de 12 meses os juros nominais atingiram a cifra de R$ 381,3 bilhões (5,23% do PIB), contra R$ 389,5 bilhões (5,58% do PIB) no acumulado até abril do ano anterior. No acumulado dos últimos 12 meses, o resultado nominal (resultado primário + juros nominais) foi deficitário em R$ 545,7 bilhões (7,48% do PIB), com aumento de 1.24 p.p do PIB em relação ao déficit acumulado até fevereiro.

Em função da pandemia do COVID-19, a arrecadação dos governos foi reduzida, elevando as despesas e o déficit nominal em abril. A tendência é de que esse quadro se propague nos próximos meses.

Gráfico 4.4 Juros Nominais e Resultado – Setor Público Consolidado

Abril de 2020 e acumulado 12 meses

(em R$ bilhões)

Fonte: Banco Central do Brasil – Nota à Imprensa de Estatísticas Fiscais

Elaboração: GT Contas Públicas da USJT

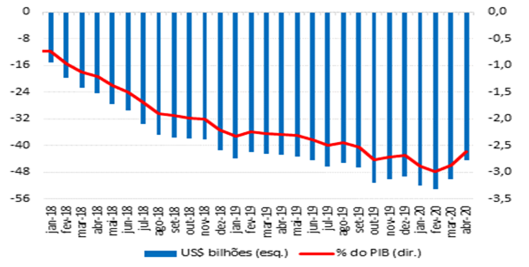

No mês de abril de 2020 o resultado em transações apresentou superávit pelo segundo mês consecutivo, US$3,8 bilhões, ante déficit de US$1,9 bilhão no mesmo mês de 2019. Este é o maior valor da série histórica mensal iniciada no mês de janeiro de 1995. Contribuíram para este valor, principalmente, os recuos no déficit em renda primária, US$2,3 bilhões, e em serviços, US$2,1 bilhões, além da elevação do superávit na balança comercial, US$1,3 bilhão. O déficit em transações correntes no primeiro quadrimestre de 2020 somou US$11,9 bilhões, um recuo de 29,9% comparado aos US$17,0 bilhões registrados no período correspondente do ano de 2019. Nos 12 meses encerrados em abril, o déficit em transações correntes somou US$44,4 bilhões (2,61% do PIB), ante US$50,1 bilhões (2,87% do PIB) em março de 2020.

Gráfico 5.1 – Transações correntes – Acumulado nos últimos 12 meses

(US$ bilhões e % do PIB)

Fonte e Elaboração: Banco Central.

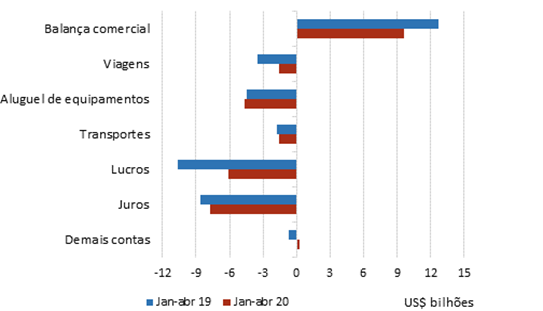

O déficit na conta de serviços atingiu US$1,2 bilhão no mês, 63,4% inferior ao resultado de abril de 2019. A maior contribuição para esse recuo veio da redução de 91,2% nas despesas líquidas de viagens, que totalizaram US$90 milhões em abril de 2020 (US$1,0 bilhão em abril de 2019). O Na comparação interanual houve recuo de 76,0% e de 86,4% nas receitas e despesas de viagens, respectivamente. As despesas líquidas de aluguel de equipamentos também apresentaram redução interanual, de US$1,5 bilhão para US$895 milhões, nos mesmos períodos comparativos, bem como as despesas líquidas de transporte, de US$426 milhões para US$206 milhões, na mesma ordem.

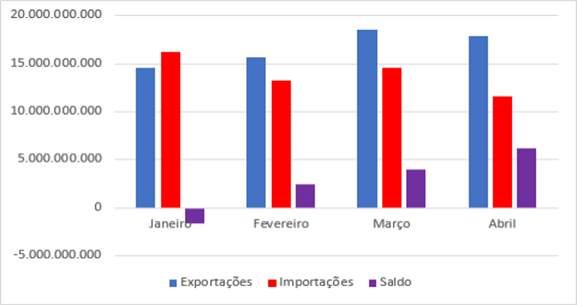

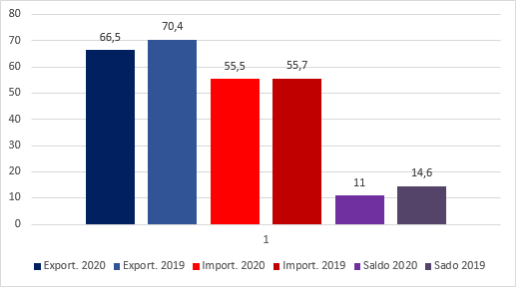

Exportações e importações

As exportações brasileiras somaram US$18,4 bilhões no mês de abril de 2020, um recuo de 4,9% em relação a abril de 2019. Na mesma base de comparação, as importações de bens diminuíram 15,9%, para US$11,9 bilhões. Na comparação entre os primeiros quadrimestres de 2020 e 2019, houve uma redução de 4,2% nas exportações, totalizando US$67,6 bilhões, enquanto as importações mantiveram-se estáveis em totalizando US$57,9 bilhões. O superávit comercial de bens do primeiro quadrimestre de 2020 atingiu US$9,6 bilhões, redução de 24,1% comparativamente aos US$12,7 bilhões observados no primeiro quadrimestre de 2019.

Gráfico 5.2 – Transações correntes Jan-Abr/19 – Jan-Abr/20 (em US$ bilhões)

Fonte e elaboração: Banco Central

Gráfico 5.3 – Exportações, importações e saldo comercial

Janeiro a Abril de 2020 (em US$ bilhões)

Fonte: Banco Central

Elaboração: GT Contas Externas da USJT

Gráfico 5.4 – Exportações, importações e saldo comercial – valores acumulados.

Janeiro a Abril de 2019 e 2020 (em US$ bilhões)

Fonte: Banco Central

Elaboração: GT Contas Externas da USJT

Investimento direto

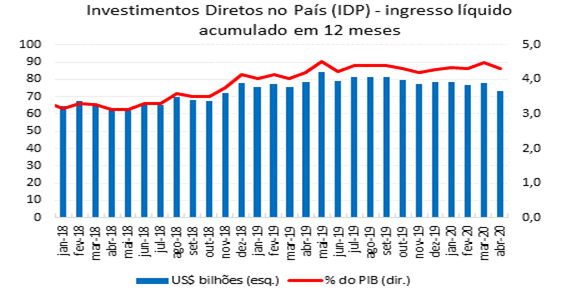

Os investimentos líquidos diretos no país (IDP) somaram US$234 milhões no mês, ante US$5,1 bilhões em abril de 2019. Nos doze meses encerrados em abril de 2020, o IDP totalizou US$73,2 bilhões (4,31% do PIB) em comparação a US$78,1 bilhões (4,48% do PIB) no mês anterior.

Gráfico 5.5 – Investimento Direto no País – Acumulado em 12 meses (US$ bilhões e %do PIB)

Fonte e elaboração: Banco Central

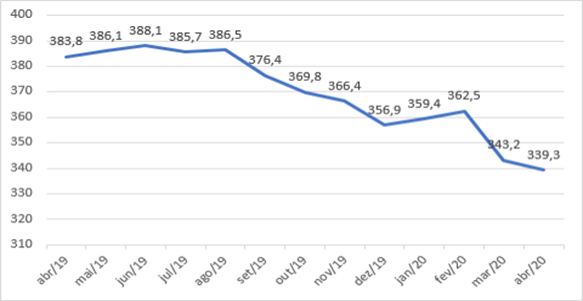

Reservas internacionais

O saldo das reservas atingiu US$339,3 bilhões em abril de 2020. Houve um decréscimo de US$3,8 bilhões neste estoque, relativamente a posição do mês de março. Esse decréscimo aconteceu, principalmente, devido a liquidação de US$5,9 bilhões em intervenções no mercado de câmbio. As variações por preço, por paridade e a receita de juros contribuíram, na ordem, para elevar o estoque de reservas em US$1,1 bilhão, US$ 129 milhões e US$514 milhões

Gráfico 5.6 – Reservas internacionais – Posição do estoque no final do mês

Abr/2019 – Abr/2020 (US$ bilhões)

Fonte: Banco Central

Elaboração: GT Contas Externas da USJT

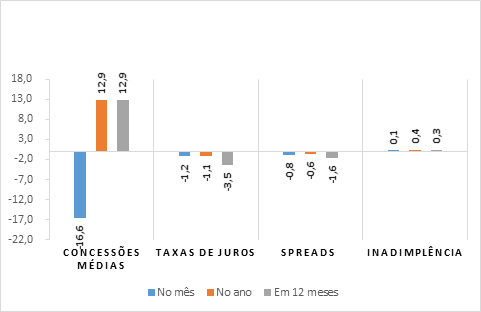

O saldo das operações de crédito do SFN totalizou R$3,6 trilhões em abril, com estabilidade no mês, como decorrência da expansão de 1,2% na carteira de pessoas jurídicas (saldo de R$1,6 trilhão), compensada por redução de 0,9% no saldo de pessoas físicas (R$2 trilhões). Como consequência, o crescimento em doze meses da carteira total manteve-se em 9,6%. Na comparação interanual, o saldo com pessoas jurídicas acelerou de 7% para 9,5%, de março para abril, enquanto o de pessoas físicas passou de 11,7% para 9,7% no mesmo período.

A taxa média de juros das operações contratadas em abril alcançou 21,5% a.a., com quedas de 1,2 p.p. no mês e de 3,5 p.p. em doze meses. O spread geral das taxas de juros das concessões situou-se em 17,2 p.p., com declínios de 0,8 p.p. e 1,6 p.p., nos mesmos períodos.

Gráfico 6.1 – Quadro Geral do Crédito: Concessões Médias, Taxa de Juros, Spreads e Inadimplência – variação acumulada nos últimos 12 meses

Fonte: Banco Central

Elaboração: GT Crédito e Juros da USJT

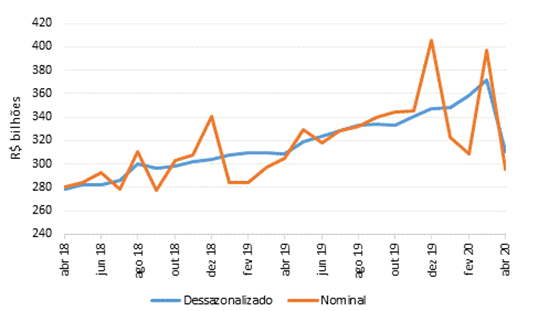

As concessões totais de crédito somaram R$296 bilhões em abril. Na série com ajuste sazonal, houve redução de 16,5% em relação ao mês anterior, fruto de variações de -21,1% nas empresas e de -13,2% nas famílias. No acumulado do ano, comparado ao mesmo período do ano anterior, as concessões totais cresceram 13,2%, compostas por expansões de 24,2% para pessoas jurídicas e de 4% a pessoas físicas.

Gráfico 6.2 – Concessão de crédito – variação acumulada nos últimos 12 meses

Fonte e Elaboração: Banco Central

O crédito livre para pessoas jurídicas alcançou R$993 bilhões, crescendo 1,4% no mês e 24,7% em doze meses. As modalidades de maior destaque foram capital de giro, financiamentos a exportações e adiantamentos sobre contratos de câmbio. Adicionalmente, cresceram os saldos influenciados pela variação cambial (notadamente repasses externos). O crédito livre a pessoas físicas totalizou R$1,1 trilhão, após queda de 2,2% no mês (+11,5% em doze meses), com reduções em cheque especial, aquisição de veículos e cartão de crédito à vista. No crédito direcionado, as operações com pessoas físicas atingiram R$919 bilhões, variações de 0,6% no mês e de 7,2% em doze meses, com aumentos nas carteiras de rural e imobiliário. O saldo das operações com pessoas jurídicas cresceu 0,8% no mês e manteve contração na comparação interanual, -11,9%, situando-se em R$557 bilhões em março.

No crédito direcionado, a carteira de pessoas físicas alcançou R$925 bilhões, expansões de 0,6% no mês e de 7,6% em doze meses. O saldo das operações com pessoas jurídicas cresceu 0,9% no mês e manteve contração na comparação interanual, -9,9%, situando-se em R$562 bilhões em abril.

Gráfico 6.3 – Saldo por mobilidade- Recursos Livres

Fonte: Banco Central

Elaboração: GT Crédito e Juros da USJT

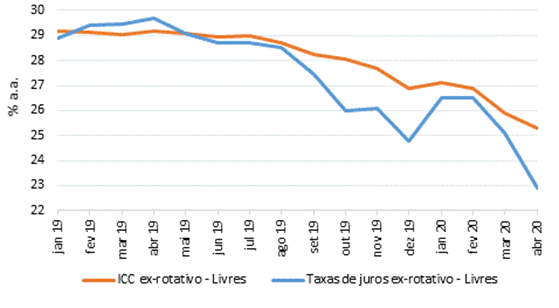

No mês de abril, os dados registrados pelo ICC, no crédito livre não rotativo, apresentaram variação de -0,6 p.p no mês e -3,9 p.p na comparação interanual, chegando casa dos 25,3%. No crédito livre, excluindo as operações rotativas, a taxa média de juros apresentou variações de -2,2 p.p em comparação com o mês anterior e -6,8 p.p em 12 meses, alcançando o patamar de 22,9% no mês de abril.

Gráfico 6.6 – ICC e taxas de juros do crédito livre (exclui crédito rotativo)

Fonte e elaboração: Banco Central do Brasil

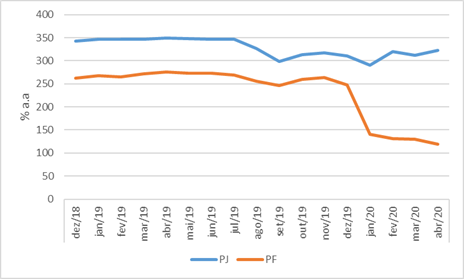

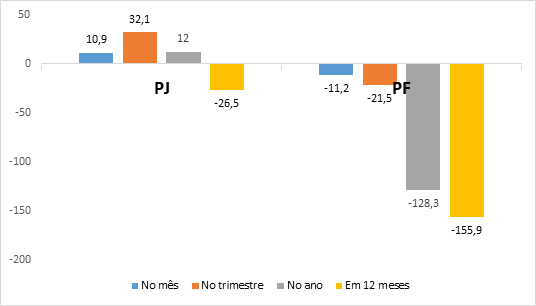

Cheque especial

A taxa média de juros do cheque especial apresentou variações bem diferentes de pessoas jurídicas para pessoas físicas. Para pessoas jurídicas, a variação no mês foi de 10,9 p.p e em 12 meses a variação foi de -26,5 p.p. A taxa no mês de abril está em 322,9% a.a.

Gráfico 6.7 – Taxa média de Juros Cheque especial – Pessoa física e pessoa jurídica

Fonte: Banco Central

Elaboração: GT Crédito e Juros da USJT

Gráfico 6.8 – Variação percentual da taxa média de juros do cheque especial – acumulado de 12 meses

Fonte: Banco Central

Elaboração: GT Crédito e Juros da USJT

Para pessoas físicas, a variação mensal foi de -11,2 p.p e em 12 meses a variação foi bem mais negativa do que as pessoas jurídicas, onde a variação foi de -155,9 p.p. No mês de abril, a taxa média de juros do cheque especial fechou em 119,3% a.a.

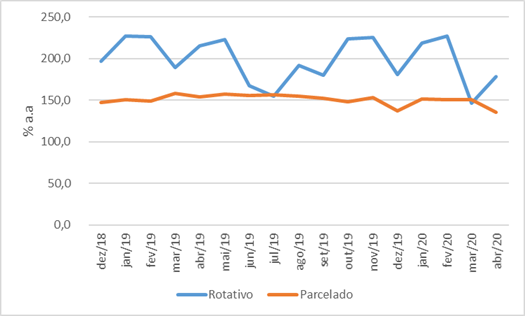

Cartão de Crédito

A taxa média fechou em 135,7% a.a no mês de abril, os dados do Bacen mostraram aumento no rotativo e queda no parcelado, porém ainda continuam em patamares altos.

Gráfico 6.9 – Taxa média de juros Cartão de Crédito:

Fonte: Banco Central

Elaboração: GT Crédito e Juros da USJT

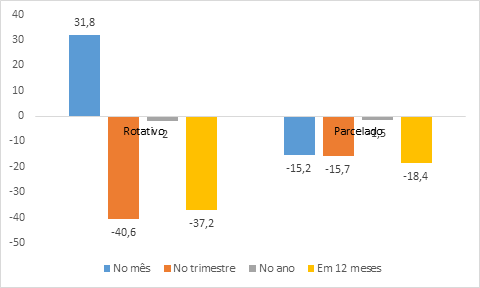

A taxa de Juros do cartão de crédito rotativo, apresentou variação de 31,8 p.p em comparação com o mês anterior, mas é possível observar que neste mês houve uma variação de -40,6 p.p no trimestre. Em 12 meses a variação foi parecida com a do trimestre, onde a variação foi de -37,2 p.p. A taxa fechou em 178,5% a.a no mês de abril. Para cartão de crédito parcelado, a taxa média de juros se manteve em linha no decorrer do gráfico, e no mês de abril, apresentou uma variação de -15,2 p.p. A comparação trimestral e em 12 meses foram bem parecidas, pois a taxa andava em linha desde dezembro de 2018.

Gráfico 6.10 – Variação da taxa média de juros do cartão de crédito no rotativo e no parcelado.

Fonte: Banco Central

Elaboração: GT Crédito e Juros da USJT

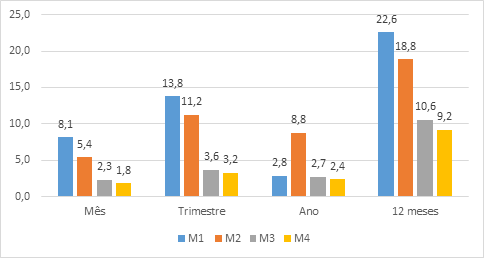

No gráfico podemos ver uma alta variação no M1 devido ao aumento da emissão de papel moeda e a redução das reservas bancárias da base monetária. Na variação do acumulado de 12 meses houve um aumento de 22,6%. No M2 tivemos uma variação de 5,4% puxado pelo deposito a prazo que teve um aumento de 9,7% no mês.

Gráfico 6.11– Variação dos meios de pagamento

Fonte: Banco Central

Elaboração: GT Crédito e Juros da USJT

BOLSA DE VALORES

O ano de 2020 se mostrou altamente instável para os mercados de capitais mundiais. Graças à crise causada pela COVID-19, que trouxe um tipo diferente de recessão, não causada por colapso das economias, mas sim pela paralisação da população ao redor do mundo.

No mês de Março observamos o maior volume vendedor da história do mercado de ações Brasileiro, com o principal índice de mercado IBOVESPA chegando a registrar -30,03% de desvalorização em um período de 23 dias. Neste período tivemos o acionamento de 8 circuit breakers pela B3, a nossa bolsa de valores. Para efeitos de comparação, nos últimos 15 anos tivemos 7 acionamentos deste mecanismo.

Com temores de uma grave recessão econômica mundial, os investidores passaram a migrar seus investimentos para ativos considerados mais estáveis como ouro e dólar.

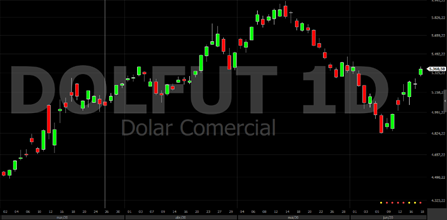

Fonte e elaboração: Profitchart

É passível de visualização a escalada da valorização do dólar nos mercados internacionais à medida que os números de infectados nos países aumentavam de forma descontrolada. Importante mencionar que o real foi a moeda que mais se desvalorizou na paridade com o dólar, numa cesta de países emergentes. Graças as políticas monetárias implementadas no Brasil, a supervalorização da moeda atingiu os maiores patamares da história.

Fonte e elaboração: Profitchart

Os impactos nos agregados macroeconômicos ecoaram fortemente nos mercados de capitais. Ao mesmo período os setores: financeiro, de consumo básico e cíclico, das indústrias e de energia elétrica sofreram forte impacto. Com cada um destes setores perdendo bilhões de reais em valor de mercado em questão de alguns dias, veja a baixo:

|

Setor de consumo básico, composto por empresas ligadas ao setor de varejo e produção de bens de consumo cíclico. Apesar da forte desvalorização, a recuperação foi rápida. Considerado o setor mais seguro para se investir no momento, dado que as pessoas não irão deixar de consumir alimentos, bebidas e etc… |

|

O setor de mercado de Indústrias, englobado por mineradoras, siderurgias e exportadoras, teve uma recuperação mais estável. Dado que a alta do dólar e a retomada dos preços de commodities de metais nos mercados internacionais favoreceram as empresas inseridas neste mercado. |

|

O setor de energia elétrica apresentou forte volatilidade nos pregões subsequentes ao mês de março. Apesar de ser um dos setores mais perenes de todo o mercado de ações. Fortemente marcado por empresas com receita diversificada no mercado internacional, foram um dos fatores para a enorme volatilidade vista no setor. |

|

O setor financeiro na bolsa foi fortemente impactado pela elevação dos índices de inadimplência graças ao aumento do desemprego. O temor era de que as receitas das instituições fossem fortemente impactadas. O setor ainda apresenta forte desvalorização antes pré-crise. |

Considerações Finais

O efeito corona vírus parece ter se materializado com maior profundidade na economia brasileira neste último trimestre analisado, pois houve uma queda expressiva na produção nacional, inclusive para o maior gerador de empregos: o setor de serviços. A agropecuária foi basicamente a única que se mostrou em expansão, alinhando-se claramente com o perfil agroexportador da estrutura produtiva brasileira. O Real desvalorizado provavelmente deve ter colaborado para este resultado positivo do agronegócio. A queda da demanda agregada, puxada principalmente pelo consumo, também mostra outro aspecto macro da economia brasileira: a dependência do consumo para o crescimento econômico em detrimento de uma robusta ampliação dos investimentos (FBCF). Esta queda do consumo adquire nitidez ao se considerar também a queda nas vendas do comércio varejista, muito associado a desaceleração promovida pelo coronavírus. Neste cenário macro marcado pela desaceleração da economia, é natural esperar que a inflação também caia como reflexo da queda da demanda agregada. O Banco Central, numa tentativa anticíclica, de estimular a economia, tem baixado os juros básicos (Selic) a níveis relativamente reduzidos, mas os juros bancários reais ainda se mantêm elevados e proibitivos para os negócios produtivos. O aspecto macro atípico é a deflação verificada, como consequência do baixo dinamismo da economia brasileira, é inevitável lembrar do modelo Keynesiano, pois se está flertando com a armadilha de liquidez e com a queda da demanda agregada. O mercado de trabalho sentiu o golpe desferido pela possível recessão técnica a vista, mantendo sua taxa de desocupação e subutilização altas. Paradoxalmente, a única posição na ocupação que cresceu foi no setor público, afrontando a aparente agenda macro mais liberal. O aumento do número de pessoas fora da força de trabalho também chama a atenção, sugerindo desânimo de parte da força de trabalho. O comportamento de parte do mercado de capitais parece se associar ao comportamento macroeconômico nacional, mostrando-se instável e acenando para a expansão de mais incertezas macro. Os gastos públicos, embora tenham crescido, ainda se mostram aquém do necessário para o combate da crise potencializada pelo coronavírus, uma vez que seus efeito são de forte queda da atividade econômica, que só poderá ser revertida no curto e médio prazo com políticas anticíclicas. As contas externas foram marcadas pela queda das reservas internacionais, em grande medida gerada pela queima de dólares para o controle da desvalorização do Real. As transações correntes ficaram negativas. Em suma, num ambiente macro marcado pelas incertezas ampliadas pelo corona vírus, a tímida política fiscal e a tardia redução dos juros básicos, parecem não serem suficientes para a retomada do crescimento econômico, tampouco para a superação da crise atual. Desta forma, aos problemas estruturais da economia brasileira (desigualdade de renda, baixa produtividade do trabalho, etc), somam-se outros, tais como o desemprego elevado e a ampliação da dívida pública que demandarão esforços pós pandemia para serem equacionados.

BOLETIM DE CONJUNTURA ECONÔMICA DA USJT

COORDENAÇÃO GERAL DA ÁREA DE GESTÃO: Prof. Michele Tiergarten

COORDENAÇÃO DO BOLETIM: Prof. Miguel Huertas Neto

EQUIPE DE ELABORAÇÃO:

Prof. Vladimir Camillo Sipriano

Alex Sandro Oliveira Vaz

Alexandre Izidorio Paschoalato

Aline Galdino da Silva

Ana Carolina Maciel

Beatriz de Queiroz Barbosa

Bryan Franca Leopoldinio

Caroline Santos Bastos da Silva

Claudio Rubens Silva Filho

Davi Nunes de Souza

Dayse Lima Cesario

Eduardo Domingos da Silva

Edvan Santana Araujo

Emerson Teotonio

Enzo Cintra Zanon

Evellyn Melo de Oliveira

Fernando Moreira

Gabriel Caique Zerbinato Alcantara

Guilherme Bispo Menezes

Guilherme de Lima Salcedo Moreira Pinto

Laís Fernanda Perin de Sá

Leandro Ramalho

Matheus Bandeira Guimarães

Nathalia Rego Paes

Paloma Cristina Machado Leite

Rafael de Souza Vale

Stephanny Balieiro Santos

Thaís dos Anjos Mendes

Victor Borges

Victor dos Santos Gallo

Vitor Crispim Romera Rodrigues

Vitor Monteiro Alves de Oliveira

Wellington Mendes Lacerda