Boletim de Conjuntura Econômica da USJT número 8 – Maio de 2020

- Atividade Econômica

IBC-BR

O Índice de Atividade Econômica do Banco Central (IBC-BR) referente ao mês de março com ajuste sazonal. O indicador mede o ritmo de atividade da economia nacional, sendo utilizado como uma prévia do PIB. Com relação ao mesmo mês do ano anterior, a queda foi menos expressiva, de 1,52%. Este é o menor nível de atividade econômica registrado pelo índice desde março de 2009, segundo dados do Banco Central. Considerando os últimos 12 meses, a economia apresentou uma pequena alta de 0,75%.

Vale salientar que estes números são resultado dos primeiros impactos causado no Brasil pela pandemia do novo coronavírus, dado inicialmente pelo choque de oferta e posteriormente pelo choque de demanda, visto que em meados de março o governo federal deu início às ações de isolamento social dentro do território nacional. Na comparação trimestral, a economia brasileira já apresenta queda de 1,95% (com o trimestre imediatamente anterior), com o mesmo trimestre de 2019, queda de 0,28%.

Por outro lado, a queda acentuada no mês de março ainda veio em linha com as projeções de mercado. Segundo a Bloomberg, a queda esperada para a economia era de 5,95%, na comparação com o mês anterior.

Com relação às projeções de crescimento da economia, o mercado prevê uma queda de 4,11% para 2020, de acordo com o Boletim Focus, divulgado também pelo BC. Já o governo federal passou a estimar queda de 4,7% para este ano, enquanto o Banco Mundial prevê queda de 5% e o FMI (Fundo Monetário Internacional) de 5,3%.

Os reflexos e impactos da pandemia vem derrubando a economia mundial e têm colocado os países no caminho de uma recessão, inclusive o Brasil, que já vinha de baixo crescimento nos últimos três anos (crescimento em torno de 1% de 2017 à 2019). Além disso, é provável que os efeitos da pandemia para a economia brasileira passem a ser sentidos com mais intensidade a partir de abril.

Gráfico 1.1 Evolução mensal do IBC-BR

Fonte: IBGE – Instituto Brasileiro de Geografia e Estatística.

Elaboração: GT Atividade econômica da USJT

SERVIÇOS

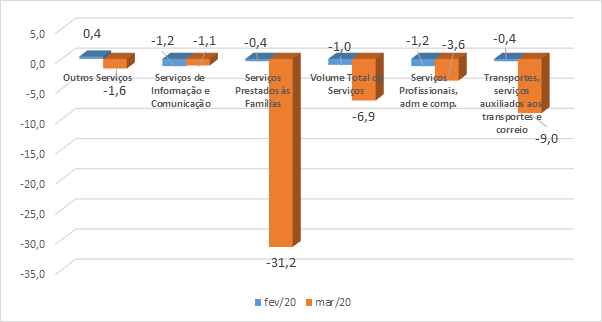

Houve uma queda de 6,9% no volume total de serviços em comparação com o mês imediatamente anterior (fevereiro), sem influências sazonais, quando já havia ocorrido um recuo de 1,0% em relação ao mês de janeiro, também com ajuste sazonal.

A maior redução é ramo de serviços prestados às famílias com 31,2% em relação ao mês de fevereiro, os serviços de informação e comunicação recuaram apenas 1,1%, após queda de 1,2% em fevereiro. No setor de transportes e correios uma queda de 9,0% em relação a fevereiro deste ano. No segmento de outros serviços a queda foi de 1,6%, e o único que teve alta no mês de fevereiro.

O setor de serviços já vinha apresentando um comportamento fraco no início do ano, ainda sem os efeitos da pandemia. Os impactos do covid-19 tendem a ser diferenciados entre os segmentos do setor de serviços dependendo da atividade ser considerada essencial ou não, para os dados do mês de março já há influência da pandemia em praticamente metade do mês nos dados coletados pelo IBGE.

Gráfico 1.2 Variação Mensal do Setor de Serviços com Ajuste Sazonal

Brasil – fevereiro e Março de 2020

(em %)

Fonte: IBGE- Pesquisa Mensal de Serviços Elaboração: GT Atividade Econômica da USJT

INDÚSTRIA

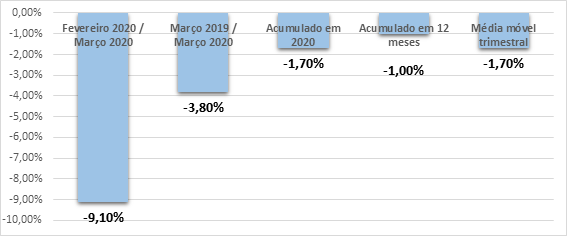

A atividade do setor industrial demonstrou recuo de 9,1% na passagem de fevereiro de 2020 para março de 2020 devido também ao isolamento social por efeito do covid-19, apenas setores fundamentais como alimentos e medicamentos mantiverem os níveis de produção, em série sem ajuste sazonal, encerrando assim cinco meses consecutivos de taxas negativas sendo o maior nas comparações anteriores e pior nível de ociosidade em 20 anos, que acumularam recuo de 3,8%. Em comparação com o mês de fevereiro de 2020 pode ser observado uma variação negativa de 1,2%, e um recuo de 1,7% no índice de média móvel trimestral. É possível também observar um recuo de 1,0% no acumulado dos últimos 12 meses. Assim como no setor de serviços, os metade do mês de março foi afetado pela pandemia, portanto se espera uma piora nos indicadores da indústria nos próximos meses.

Gráfico 1.3 Variação percentual da produção da Indústria

Brasil – março de 2020

Fonte: IBGE – Pesquisa Industrial Mensal – PIM

Elaboração: GT Atividade Econômica da USJT

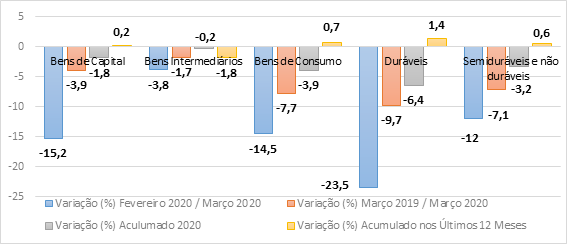

Em relação ao mês anterior foi observado recuo no crescimento nos Bens de Consumo (-14,5%), Bens Intermediários (-3,8%), seguido de recuo em Bens Duráveis (23,7%), e também recuo em Bens de Capital (-15,2%), e forte queda no setor de Bens Semiduráveis e não Duráveis (-12,0%). Em relação ao mesmo mês do ano anterior, houve recuo nos setores de Bens de Capital (-3,9%) e Bens Duráveis (2,1%), e quedas nos setores de Bens Intermediários (-1,5%), Bens de Consumo (-0,2%) e Bens Semiduráveis e não Duráveis (-7,1%).

Gráfico 1.4 Variação % da produção industrial por tipo de produto

Fonte: IBGE – PIM Elaboração: GT Atividade Econômica da USJT

COMÉRCIO

Em virtude do cenário atual, o mês de março foi marcado pelas medidas de isolamento social adotadas pelo governo, como medida de prevenção contra a pandemia do novo vírus, Covid-19. Nos dados apontados pelas empresas entrevistadas pelo IBGE, 14,5% informaram que houve grande impacto em suas receitas por conta do isolamento social, tendo-se adotado nas grandes capitais. Posteriormente, com as medidas de segurança contra o contágio, o comércio como um todo foi atingido, cita o coronavírus como principal causa de modificação no valor das vendas. A perda da receita nesses setores totalizou um prejuízo de R$125 bilhões, de acordo com a Confederação Nacional do Comércio, registradas logo depois do isolamento social.

Comércio Varejista Nacional

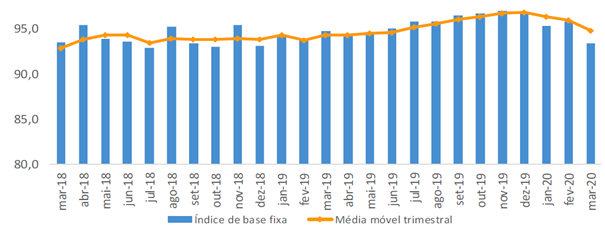

As vendas no varejo recuaram 2,5% em março de 2020 em relação a fevereiro (série com ajuste sazonal). A média móvel trimestral, após decréscimo de 0,4% no trimestre encerrado em fevereiro, recuou 1,1% no trimestre encerrado em março. Na série sem ajuste sazonal, o comércio varejista recuou 1,2% em relação a março de 2019, contra aumento de 4,7% em fevereiro. Foi a primeira queda após 11 meses consecutivos de variações positivas nesta comparação.

Gráfico 1.5

Volume de Vendas do Varejo com Ajuste Sazonal-Índice de Base Fixa e Média Móvel Trimestral – Mar/18 – Mar/20

Fonte e Elaboração: IBGE – Pesquisa Mensal do Comércio, Março de 2020

Comércio varejista ampliado

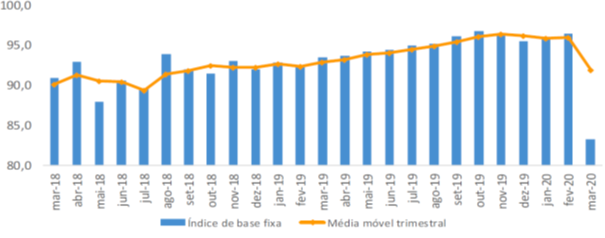

O comércio varejista ampliado, que inclui, além do varejo, as atividades de Veículos, motos, partes e peças e de Material de construção, o volume de vendas teve recuo de 13,7% em relação a fevereiro de 2020, contra acréscimo de apenas 0,5% registrado no mês anterior. Com isso, a média móvel do trimestre encerrado em março (-4,2%) sinaliza forte redução no ritmo das vendas, quando comparada à média móvel no trimestre encerrado em fevereiro (0,1%), conforme mostra o Gráfico 1.6.

O comércio varejista ampliado, frente a março de 2019, mostrou recuo de 6,3% contra o aumento de 3,0% em fevereiro de 2020, primeira queda após 11 meses consecutivos de variações positivas neste indicador.

Gráfico 1.6 Volume de Vendas do Varejo Ampliado com Ajuste Sazonal-Índice de Base Fixa e Média Móvel Trimestral – Mar/18 – Mar/20

Fonte e Elaboração: IBGE – Pesquisa Mensal do Comércio, março de 2020

Resultados Setoriais

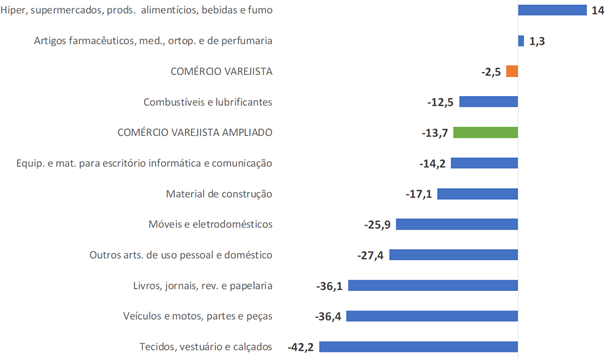

O isolamento social devido à pandemia teve impacto distinto entre os setores comerciais. Houve predominância em taxas negativas, atingindo seis das oito atividades pesquisadas, sobretudo aquelas que tiveram suas lojas físicas fechadas em algumas cidades do país, principalmente as áreas de Tecidos, vestuário e calçados (-42,2%), Livros, jornais, revistas e papelaria (-36,1%), outros artigos de uso pessoal e doméstico (-27,4%), Móveis e eletrodomésticos (-25,9%), equipamentos e material para escritório, informática e comunicação (-14,2%), combustíveis e lubrificantes (-12,5%). Por outro lado, Hipermercados, supermercados, produtos alimentícios, bebidas e fumo (14,6%) e artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos (1,3%), atividades consideradas essenciais, apresentaram um aumento considerável nas vendas frente a fevereiro de 2020. Veículos, motos, partes e peças e Material de construção registraram queda de 36,4% e 17,1%, ambos, respectivamente, após variação positiva de 0,1% e 0,2% observados no mês anterior.

Gráfico 1.7 Volume de Vendas do Comércio Varejista e Varejista Ampliado por segmento – Indicador mês/ mês imediatamente anterior – Série com ajuste sazonal – Março de 2020

Fonte e Elaboração: IBGE – Pesquisa Mensal do Comércio, Março de 2020

2- Inflação e Preços

Índices de Preço ao Consumidor Ampliado IPCA-IBGE

O Índice Nacional de Preços ao Consumidor Amplo – IPCA IBGE no mês de abril de 2020 apresentou variação de -0,31%, em março a taxa registrada foi de 0,07%, menor índice de variação mensal desde agosto de 1998, quando o IPCA registrou -0,51%. O acumulado no ano totalizou 0,22% e, nos últimos doze meses, o índice registrou 2,40%, abaixo dos 3,30% observado nos 12 meses imediatamente anteriores. Em abril de 2019 o índice foi de 0,57%. Das 16 capitais pesquisadas, 14 apresentaram queda nos preços, no mês passado foram 4. A menor variação foi em Curitiba (-1,16%). Os maiores aumentos de preços foram em Rio de Janeiro (0,18%).

Tabela 2.1 IPCA-IBGE. Variação mensal, acumulada e a ponderação por capital abril 2020.

| Região |

Peso Regional (%) |

Variação (%) |

Variação Acumulada (%) |

||

|

Março |

Abril |

Ano |

12 meses |

||

| Rio de Janeiro | 9,43 | 0,46 | 0,18 | 0,68 | 2,43 |

| Aracaju | 1,03 | 0,41 | 0,15 | 1,62 | 2,84 |

| Porto Alegre | 8,61 | -0,32 | -0,05 | -0,04 | 1,74 |

| Vitória | 1,86 | 0,12 | -0,09 | 0,66 | 2,36 |

| Fortaleza | 3,23 | 0,21 | -0,12 | 1,17 | 3,33 |

| Belém | 3,94 | -0,16 | -0,13 | 0,31 | 3,41 |

| Salvador | 5,99 | 0,17 | -0,16 | 0,51 | 2,26 |

| Recife | 3,92 | 0,31 | -0,19 | 0,79 | 2,20 |

| Belo Horizonte | 9,69 | 0,05 | -0,21 | 0,53 | 2,76 |

| São Paulo | 32,28 | 0,09 | -0,37 | 0,29 | 2,74 |

| Campo Grande | 1,57 | 0,56 | -0,43 | 0,68 | 3,34 |

| São Luís | 1,62 | 0,37 | -0,44 | -0,08 | 1,38 |

| Rio Branco | 0,51 | 0,01 | -0,51 | -0,22 | 1,68 |

| Goiânia | 4,17 | -0,74 | -0,53 | -1,00 | 1,85 |

| Brasília | 4,06 | -0,22 | -0,58 | -0,58 | 1,55 |

| Curitiba | 8,09 | 0,13 | -1,16 | -0,90 | 1,40 |

| Brasil | 100,00 | 0,07 | -0,31 | 0,22 | 2,40 |

| Fonte e Elaboração: IBGE – Índice Nacional de Preços ao Consumidor Amplo. | |||||

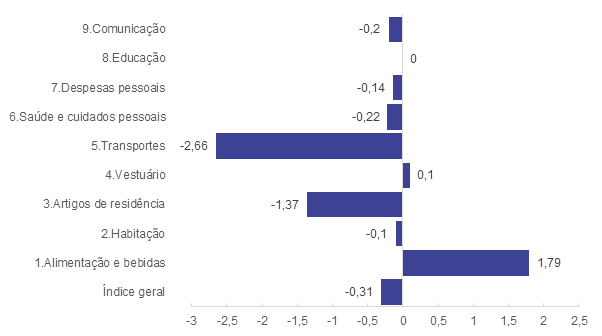

Entre os grupos de bens e serviços que compõe o IPCA as variações negativas ocorreram em 6 setores, Transportes foi o maior destaque de deflação (-2,66%), Artigos de residência (-1,37%). A minoria dos grupos apresentou aumento, como destaque para Alimentação e bebidas (1,79%), Saúde e cuidados pessoais (0,73%).

Gráfico 2.1 – IPCA – IBGE Variação percentual mensal por grupos Brasil – Abril de 2020 (em %)

Fonte: IBGE – Índice Nacional de Preços ao Consumidor Amplo.

Elaboração: GT Inflação e Preços da USJT.

Devido ao isolamento social, por consequências à pandemia do Covid-19, houve uma paralisia na economia devido à queda da demanda, consequentemente gerando deflação. Também podemos notar a queda do preço dos combustíveis. Com as pessoas concentradas em casa, houve o aumento dos preços dos alimentos e bebidas. O grupo do Transporte foi o que registrou a maior queda (-2,66), devido às restrições de deslocamento por causa da pandemia, gerando uma queda da demanda por esses bens, além da queda do preço do petróleo. Esse conjunto fez com que houvesse a deflação nesse grupo. Artigos que não são de extrema necessidade como eletrodomésticos e móveis que se encontram no grupo de Artigos de residência, também tiveram a queda do preço devido à crise causada pela pandemia.

Alimentação e bebidas, grupo que teve um destaque também, registrou 1,79%. Esse aumento está relacionado com as medidas de isolamento, aonde muitos indivíduos estão trabalhando de casa ou sem trabalhar, aumentando então assim os preços dos alimentos, já que o consumo é maior. Apesar desse isolamento, houve grande demanda por delivery, aumentando o indicie de alimentação fora do domicílio.

Índice Nacional de Preços ao Consumidor INPC- IBGE

O Índice Nacional de Preços ao Consumidor se refere às famílias com rendimento entre 1 e 5 salários mínimos, cuja pessoa de referência é assalariada, que sejam residentes das áreas urbanas das regiões de abrangência do Sistema Nacional de Índices de Preços ao Consumidor (SINPC). A coleta de dados foi feita entre os dias 31 de março e 29 de abril.

O INPC no mês de abril apresentou uma variação de -0,23%, enquanto no mês de março foi registrada uma alta de 0,18%. Este foi o menor resultado registrado no mês de abril desde que o Plano Real foi colocado em prática. A variação acumulada até então em 2020 é de 0,31%, enquanto o índice apresentou uma variação de 2,46% nos últimos doze meses, uma queda em relação aos 3,31% documentados nos doze meses imediatamente anteriores. Em abril de 2019 o índice apresentou uma alta de 0,60%.

A área que mais se pode destacar refere-se aos produtos alimentícios, apresentando alta de 1,91% em abril, com uma variação maior do que os 1,12% observados em março. O agrupamento dos produtos não-alimentícios apresentou queda de 0,84%, um decréscimo maior do que a redução de 0,09% apresentada no mês anterior.

Em relação aos índices regionais, como indica a tabela abaixo, a região metropolitana do Rio de Janeiro apresentou o maior índice (0,25%), em grande parte por conta da alta da energia elétrica (1,30%). Já o decréscimo mais acentuado foi registrado na área metropolitana de Curitiba (-1,21%), puxado pela brusca queda registrada no preço da gasolina (-13,92%).

Tabela 2.2 INPC-IBGE. Variação mensal, acumulada e a ponderação por capital.

Brasil – Abril de 2020

| Região |

Peso Regional (%) |

Variação (%) |

Variação Acumulada (%) |

||

|

Março |

Abril |

Ano |

12 meses |

||

| Rio de Janeiro | 9,38 | 0,57 | 0,25 | 0,45 | 1,91 |

| Aracaju | 1,29 | 0,51 | 0,20 | 1,52 | 2,58 |

| Recife | 5,60 | 0,52 | 0,11 | 1,31 | 2,43 |

| Porto Alegre | 7,15 | -0,23 | -0,03 | 0,08 | 1,93 |

| Fortaleza | 5,16 | 0,20 | -0,04 | 1,30 | 3,29 |

| Salvador | 7,92 | 0,29 | -0,12 | 0,65 | 2,17 |

| Belém | 6,95 | -0,12 | -0,17 | 0,42 | 3,69 |

| Vitória | 1,91 | 0,19 | -0,18 | 0,62 | 2,05 |

| Belo Horizonte | 10,35 | 0,14 | -0,20 | 0,64 | 2,86 |

| Goiânia | 4,43 | -0,67 | -0,25 | -0,82 | 2,30 |

| São Paulo | 24,60 | 0,20 | -0,32 | 0,18 | 2,80 |

| Campo Grande | 1,73 | 0,62 | -0,37 | 0,75 | 3,45 |

| São Luís | 3,47 | 0,39 | -0,41 | 0,02 | 1,47 |

| Rio Branco | 0,72 | 0,04 | -0,68 | -0,16 | 1,83 |

| Brasília | 1,97 | -0,18 | -0,68 | -0,65 | 1,25 |

| Curitiba | 7,37 | 0,24 | -1,21 | -1,04 | 1,38 |

| Brasil | 100,00 | 0,18 | -0,23 | 0,31 | 2,46 |

| Fonte e Elaboração: IBGE – Índice Nacional de Preços ao Consumidor Amplo. | |||||

Índice Geral de Preços do Mercado IGP-M/FGV

O IGP-M é um dos índices calculados pela FGV e registra a inflação de preços desde matérias-primas agrícolas e industriais até bens e serviços finais. É muito utilizado para reajustes de tarifas públicas e aluguel. Formam esse índice o IPA-M, IPC-M e INCC-M.

No mês de abril o IGP-M apresentou variação de 0,80%, percentual inferior a março, quando foi 1,24%. Com esse resultado o índice acumula alta de 6,68% em 12 meses.

No índice de preços ao produtor amplo (IPA), que apontou variação de 1,12%, destacamos o grupo dos Bens finais que apresentou variação de 0,01%, contribuição que veio principalmente do subgrupo de combustíveis para consumo, que passou de -4,82% para -23,76%. No grupo de matérias-primas brutas, ressaltamos o recuo dos bovinos, aves e suínos e o aumento da soja, arroz e trigo.

O índice de preços ao consumidor (IPC), apresentou variação 0,13% influenciado principalmente pelo aumento do grupo alimentação (0,86% para 1,54%) e também por saúde e cuidados pessoais, evidenciando já a influência da pandemia do Covid-19. No grupo de despesas diversas, destacamos o aumento na passagem aérea (-10,26% para 3,09%) e a recuo na gasolina (-0,98% para -5,00%).

Por último, o índice nacional do custo da construção (INCC) variou 0,18 em abril, 0,38% no mês anterior, dos três grupos que o compõem, dois tiveram pequenas variações e o grupo mão de obra não variou em abril.

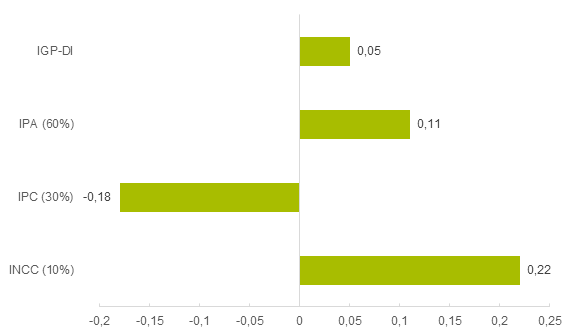

Índice Geral de Preços – Disponibilidade Interna IGP-DI / FGV

O IGP-DI (Índice Geral de Preços – Disponibilidade Interna) no mês de abril recuou 0,05%. Este percentual foi inferior ao índice do mês de março, quando foi registrado taxa de 1,64%. A taxa acumulada do ano de 2020 é de 1,80 % de janeiro à abril, e o acumulado dos últimos 12 meses é de 7,72%

O IPA – Índice de Preço ao Produtor Amplo (60% da composição do IGP-DI) subiu u 0,11% em abril. Em março, houve um aumento de 2,33% neste índice. O Grupo Bens Finais recuou 0,22% no mês de abril, um recuo de 0,64 p.p. quando comparado ao mês anterior (0,42%). O grupo Bens Intermediários recuou para -2,02 em abril, com um recuo 3,24 p.p. quando comparado ao mês anterior. O índice de Bens Finais (ex), que exclui os subgrupos “alimentos in natura e combustíveis para o consumo” é de 0,63%, 0,01 p.p. a mais que o índice obtido no mês de fevereiro. A taxa do grupo Matérias-Primas Brutas é de 2,65% no mês de abril, 2,98 p.p a menos que o mês de março, que registrou uma taxa de 5,63%

Ao que se refere o IPC – Índice de Preço ao Consumidor (30% da composição do IGP-DI), o índice apresentou -0,18% de abril. Março apresentou uma variação percentual de 0,34%. Apenas 1 subgrupo possui um aumento em seus índices se comparados ao mês de março: Despesas Diversas (0,03% para 0,35%). 7 dos 8 subgrupos apresentaram quedas em seus índices: Alimentação (1,35% para 1,10%), Habitação (0,28% para 0,13%), Saúde e Cuidados Pessoas (0,49% para 0,35%), Educação, Leitura e Recreação (-0,28% para -0,90%) Comunicação (0,13% para 0,04%), Transporte (-0,13% para -2,02%), Vestuário (-0,06% para -0,32%).

O INCC – Índice Nacional de Custo da Construção (10% da composição do IGP-DI) em março com 0,22% teve recuo de 0,04 p.p., antes 0,26% de fevereiro. Os componentes do INCC tiveram a seguinte variação Materiais e Equipamentos recuou 0,25 p.p. (0,36% para 0,61%), Serviços recuou de 0,08 p.p. (0,09% para 0,01%) e Mão de Obra recuou de 0,21 p.p. (0,21% para 0,00%).

Gráfico 2.2 – Variação mensal por componentes do IGP-DI – abril de 2020 (em %).

Fonte: FGV IBRE – Índice Geral de Preços – Disponibilidade Interna

Elaboração: GT Inflação e Preços da USJT.

3- Mercado de Trabalho

O trimestre vigente apresentou uma queda na taxa de desocupação em relação ao mesmo trimestre ano anterior, no entanto, atingindo um patamar de 12,2%, essa elevada taxa de desocupação está associada com o baixo dinamismo da economia brasileira, principalmente com o seu baixo crescimento econômico. Contrariando o comportamento dos dados divulgados no trimestre anterior, a taxa de ocupação apresentou uma queda, assim como a taxa de participação na força de trabalho.

A taxa de informalidade apresentou uma queda de 1 p.p. em relação ao mesmo trimestre do ano anterior, queda que foi impulsionada principalmente pelos números divulgados de empregadores informais e trabalhadores informais, que fechou com 1,9 milhão sendo a posição de maior expressão.

| Tabela 3.1. Indicadores de desocupação, subutilização e desalento da força de trabalho por trimestres | |||

| % |

jan-fev-mar 2019 |

jan-fev-mar 2020 |

|

| Taxa de Desocupação |

12,7 |

12,2 |

|

| Nível da ocupação |

53,9 |

53,5 |

|

| Taxa de participação na força de trabalho |

61,7 |

61,0 |

|

| Taxa de Informalidade |

40,7 |

39,9 |

|

Fonte: IBGE – PNAD Contínua Elaboração: GT Mercado de Trabalho da USJT

Outra análise que deve ser destacada é a soma da desocupação com os subocupados. Os subocupados indicam uma parte da precariedade do mercado de trabalho nacional, com ocupações por tempo determinado, abaixo do esperado pelos trabalhadores. O índice de pessoas também apresentou queda em relação ao ano anterior, evidenciando que não houve um aumento significativo na quantidade trabalhadores a procura de emprego em meio cenário de instabilidade global.

|

Tabela 3.2. Indicadores de subutilização da força de trabalho por trimestres |

||||

|

% |

jan-fev-mar 2019 |

jan-fev-mar 2020 |

||

| Taxa combinada de desocupação e subocupação por insuficiência de horas trabalhadas |

19,1 |

18,4 |

||

| Taxa de pessoas desalentadas na população na força de trabalho |

4,3 |

4,2 |

||

| Fonte: IBGE – PNAD Contínua Elaboração: GT Mercado de Trabalho da USJT | ||||

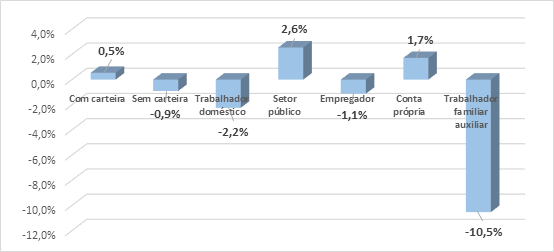

As quedas de ocupados na posição de trabalhador familiar e setor público apresentaram as maiores expressividades no primeiro trimestre fechado do ano. A maioria das ocupações apresentaram queda, indicando o baixo dinamismo da economia. Os ocupados com carteira que compõe em maioria a parte do mercado formal, surpreende sendo uma das poucas ocupações a apresentar uma melhora, apesar do ambiente de negócios desfavorável para empresas. Setor Público também apresentou o resultado positivo, divergindo completamente da agenda liberal e de redução da máquina pública adotada pelo atual Governo.

Gráfico 3.1

Variação da Ocupação por posição – Janeiro, fevereiro e março de 2020/ Janeiro, fevereiro e março de 2020

Fonte: IBGE – PNAD Contínua Elaboração: GT Mercado de Trabalho da USJT

Novamente pode-se observar as variações positivas do setor público no trimestre, apresentando o crescimento mais expressivo e contrariando as agendas do Governo. A maioria das atividades apresentaram números positivos, destacando-se Industria Geral, Transporte, Informação e Outros Serviços. As quedas mais significantes foram nas atividades de Agricultura, Construção, Comércio, Alojamento e Alimentação e Serviços domésticos que somados representam quase 47% dos empregos totais.

Tabela 3.3 – Ocupados e taxa de variação da Ocupação por grupamento de atividade – janeiro, fevereiro e março de 2020/2019

| Grupamentos |

jan-fev-mar |

% |

jan-fev-mar |

Variação % |

|

2019 |

2020 |

|||

| Agricultura, pecuária, produção florestal, pesca e aquicultura |

8.422 |

9% |

8.266 |

-1,9% |

| Indústria geral |

11.667 |

13% |

11.844 |

1,5% |

| Construção |

6.518 |

7% |

6.380 |

-2,1% |

| Comércio, reparação de veículos automotores e motocicletas |

17.542 |

19% |

17.381 |

-0,9% |

| Transporte, armazenagem e correio |

4.790 |

5% |

4.870 |

1,7% |

| Alojamento e alimentação |

5.424 |

6% |

5.355 |

-1,3% |

| Informação, comunicação e atividades financeiras, imobiliárias, profissionais e administrativas |

10.467 |

11% |

10.625 |

1,5% |

| Administração pública, defesa, seguridade social, educação, saúde humana e serviços sociais |

15.981 |

17% |

16.525 |

3,4% |

| Outros serviços |

4.838 |

5% |

4.940 |

2,1% |

| Serviços domésticos |

6.150 |

7% |

6.016 |

-2,2% |

Fonte: IBGE – PNAD Contínua Elaboração: GT Mercado de Trabalho da USJT

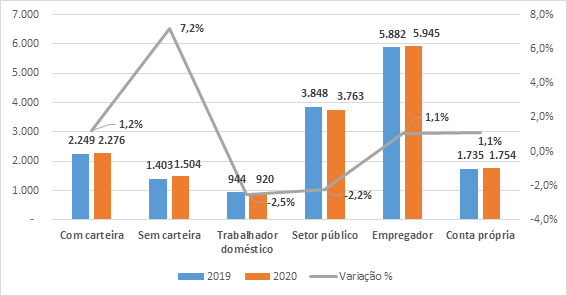

O baixo dinamismo econômico, em conjunto com o declínio da participação a na força de trabalho, se desfecha na estagnação dos rendimentos e baixa variação em comparação ao trimestre do ano anterior, alguns setores tiveram uma queda: agropecuária e indústria e variações negativas são analisadas nos grupos de transportes (-1%), Administração (-2%) e serviços domésticos (-3%). O desempenho que recebeu maior ênfase de rentabilidade, foi a agropecuária (3%).

Tabela 3.4 – Rendimento real médio por grupamento de atividade (em R$)

| Grupamentos |

jan-fev-mar |

jan-fev-mar |

Variação% |

|

2019 |

2020 |

||

| Agricultura, pecuária, produção florestal, pesca e aquicultura |

1.373 |

1.409 |

2,6% |

| Indústria geral |

2.392 |

2.432 |

1,7% |

| Construção |

1.786 |

1.818 |

1,8% |

| Comércio, reparação de veículos automotores e motocicletas |

1.901 |

1.925 |

1,3% |

| Transporte, armazenagem e correio |

2.288 |

2.257 |

-1,4% |

| Alojamento e alimentação |

1474 |

1.508 |

2,3% |

| Informação, comunicação e atividades financeiras, imobiliárias, profissionais e administrativas |

3.361 |

3.406 |

1,3% |

| Administração pública, defesa, seguridade social,educação,saúde humana e serviços sociais |

3.549 |

3.490 |

-1,7% |

| Outros serviços |

1.803 |

1.807 |

0,2% |

| Serviços domésticos |

944 |

920 |

-2,5% |

Fonte: IBGE – PNAD Contínua Elaboração: GT Mercado de Trabalho da USJT

Uma faceta do trabalho informal mostrou-se em crescimento: os rendimentos dos sem carteira foram os que mais cresceram (7,2%). O trabalho formal com carteira cresceu apenas 1,2%.

Gráfico 3.2

Rendimento real médio por posição – Janeiro, fevereiro e março de 2019/ Janeiro, fevereiro e março de 2020

Fonte: IBGE – PNAD Contínua Elaboração: GT Mercado de Trabalho da USJT

4 – Contas Públicas

Receitas, despesas e resultado

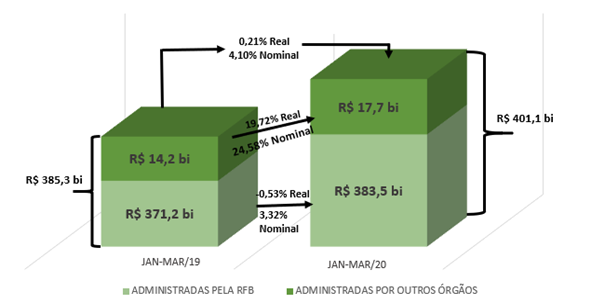

A arrecadação das receitas federais de janeiro e fevereiro 2020 atingiu o valor de R$ 401,1 bilhões no total de receitas Administradas pela RFB e por Outros Órgãos, um crescimento nominal de 4,10% em relação ao mesmo período de 2019. Em termos reais, tivemos uma queda no mês de março a arrecadação é de 0,21%, diferente do mês anterior que tivemos um aumento.

Gráfico 4.1 Arrecadação acumulada das Receitas Federais Jan-Mar/2019 e Jan-Mar/2020

Fonte: Receita Federal – Análise da Arrecadação das Receitas Federais – Março de 2020

Elaboração: GT Contas Públicas da USJT

Os principais fatores que, em conjunto, contribuíram para esse resultado foram os seguintes:

- Desempenho dos principais indicadores macroeconômicos que influenciam a arrecadação de tributos, dentre eles:

- VALOR EM DOLAR DAS IMPORTAÇÕES: 17,76% a mais do que o mesmo período do ano anterior.

- MASSA SALARIAL: 9,80% a mais do que o mesmo período do ano anterior.

- crescimento da arrecadação do IRPJ/CSLL, especialmente, o relacionado ao ajuste anual referente ao ano de 2019;

-

crescimento do volume de compensações tributárias.

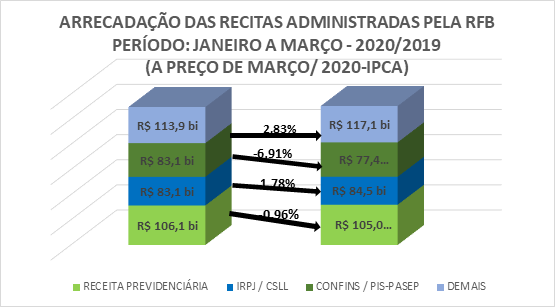

Tabela 4.1 Evolução da Arrecadação administrada pela RFB Brasil jan/mar 2019 e 2020 (em R$ bilhões)

| RECEITAS | JAN-MAR/20 [A] | JAN-MAR/19 [B] | SALDO [A] – [B] | [A]/[B] % |

| IRPJ/CSLL |

84.532 |

83.056 |

1.476 |

1,78 |

| IRPF |

6.195 |

4.809 |

1.386 |

28,81 |

| I. IMPORTAÇÃO/IPI-VINCULADO |

16.311 |

15.096 |

1.215 |

8,05 |

| IRRF-RENDIMENTOS DO TRABALHO |

35.792 |

34.991 |

801 |

2,29 |

| IOF |

10.366 |

9.657 |

708 |

7,34 |

| IRRF-RENDIMENTOS DE RESIDENTES NO EXTERIOR |

10.095 |

9.761 |

334 |

3,42 |

| IRRF-OUTROS RENDIMENTOS |

3.278 |

3.312 |

-34 |

-1,04 |

| CIDE-COMBUSTÍVEIS |

644 |

733 |

-89 |

-12,17 |

| IRRF-RENDIMENTOS DE CAPITAL |

11.754 |

11.970 |

-217 |

-1,81 |

| RECEITA PREVIDENCIÁRIA |

105.047 |

106.062 |

-1.015 |

-0,96 |

| IPI (Exceto Vinculado) |

8.400 |

9.854 |

-1.454 |

-14,75 |

| COFINS/PIS-PASEP |

77.377 |

83.117 |

-5.740 |

-6,91 |

| DEMAIS RECEITAS ADMINISTRADAS |

14.291 |

13.719 |

572 |

4,17 |

| RECEITA ADMINISTRADA PELA RFB |

384.082 |

386.137 |

-2.057 |

-0,53 |

Fonte e Elaboração: Receita Federal – Análise da Arrecadação das Receitas Federais – março de 2020

A arrecadação das receitas administradas pela RFB, mostram que as arrecadações vindas da receita previdenciária no período de janeiro a março 2020, foram de R$105,0 bilhões e representou um recuo de 0,96% em relação ao mesmo período analisado em 2019. Já as receitas providas da arrecadação de IRPJ/CSLL obtiveram uma variação de 1,78% no primeiro trimestre de 2020 em relação ao ano anterior obtendo um saldo total de R$84,5 bilhões. Enquanto isso, as arrecadações de COFINS/ PIS-PASEP sofreram o maior impacto dentre as formas de arrecadações analisadas cerca de -6,91% ou então um saldo de R$77,4 bilhões, representando uma diferença de 5,7 bilhões nas arrecadações. Já as demais formas de arrecadação totalizaram R$117,1 bilhões valor esse que representou um aumento de 2,83% de acordo com o mesmo período do ano anterior. Todas as formas de arrebatamentos aqui analisadas somaram R$384,0 bilhões.

Gráfico 4.2 – Arrecadação acumulada das Receitas Federais Jan-Mar 2019 e Jan-Mar/ 2020

Fonte e Elaboração: Receita Federal – Análise da Arrecadação das Receitas Federais – março de 2020

DESPESAS

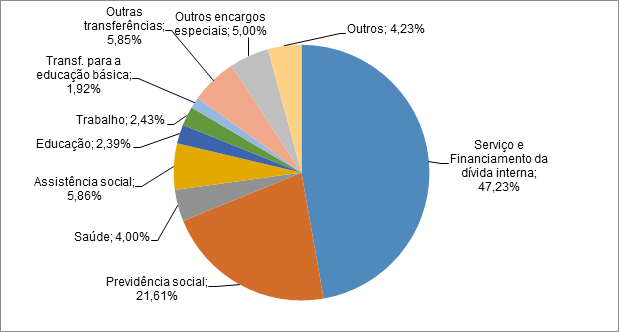

No conjunto das despesas públicas, os dados do portal da transparência mostram que o maior gasto está relacionado com o serviço e financiamento da dívida pública com um total de R$ 529,64 bilhões, ou 47,23% do total das despesas, em segundo, mas bem distante estão os gastos com previdência social, com R$ 242,33 bilhões, ou 21,61% do total. Saúde e Educação aparecem em patamares bem mais baixos, com apenas R$44,85 bilhões (4%) e R$26,81 bilhões (2,39%), respectivamente.

Tabela 4.2 Despesas primeiro trimestre de 2020, por item de despesa (em R$ bilhões)

| Item de despesa |

Valores pagos (R$) |

| Serviço e Financiamento da dívida interna |

529,64 |

| Previdência social |

242,33 |

| Saúde |

44,85 |

| Assistência social |

65,68 |

| Educação |

26,81 |

| Trabalho |

27,26 |

| Transferências para a educação básica |

15,81 |

| Outras transferências |

65,65 |

| Outros encargos especiais |

56,05 |

| Outros |

47,43 |

Fonte: http://www.portaltransparencia.gov.br/

Elaboração: GT Contas Públicas da USJT

Gráfico 4.3 Percentual gasto por ítem de despesa Janeiro a março de 2020 (em %)

Fonte: http://www.portaltransparencia.gov.br/

Elaboração: GT Contas Públicas da USJT

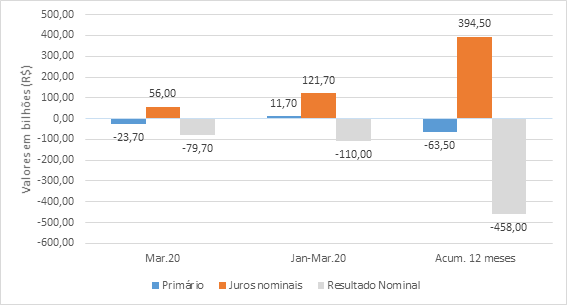

Covid-19: O Tesouro Nacional destacou que o déficit primário este ano do setor público deve se aproximar de R$ 600 bilhões (cerca de 8% do PIB) e o resultado nominal do setor público deve ficar entre 12% e 13% do PIB. Em 2019, o déficit primário do Setor Público foi de R$ 61 bilhões (0,9% do PIB) e o resultado nominal um déficit de R$ 429,1 bilhões (5,9% do PIB). Portanto o Governo indica que deve haver um forte aumento do déficit primário e nominal do Setor Público este ano para reduzir os efeitos econômicos e sociais do COVID-19. Por consequência, iremos observar uma elevação do nível de endividamento público, e que deve ser seguido por um esforço fiscal do país no período posterior ao da crise.

O pagamento de juros nominais chegou ao patamar de R$ 56 bilhões em março de 2020, comparativamente menor aos R$ 43,5 bilhões registrados no mesmo mês de 2019. No acumulado de 12 meses os juros nominais atingiram a cifra de R$ 394,5 bilhões (5,37% do PIB), contra R$ 384,5 bilhões (5,53% do PIB) no acumulado até março do ano anterior. No acumulado dos últimos 12 meses, o resultado nominal (resultado primário + juros nominais) foi deficitário em R$ 457,9 bilhões (6,24% do PIB), com aumento de 0.22 p.p do PIB em relação ao déficit acumulado até fevereiro.

Gráfico 4.4 Resultado Primário, Juros Nominais e Resultado Nominal – Setor Público Consolidado – Março de 2020 e acumulado 12 meses

(em R$ bilhões)

Fonte: Banco Central do Brasil – Nota à Imprensa de Estatísticas Fiscais

Fonte: Banco Central do Brasil – Nota à Imprensa de Estatísticas Fiscais

Elaboração: GT Contas Públicas da USJT

5 – Contas Externas

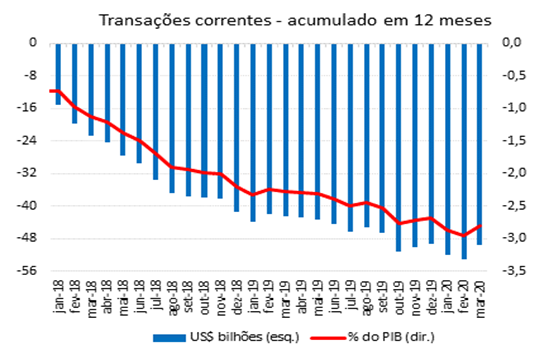

Em março de 2020 o resultado em transações apresentou superávit US$868 milhões, ante déficit de US$ 2,7 bilhões no mesmo mês de 2019. Esse foi o primeiro superávit desde o mês de junho de 2017. A mudança no sinal das transações correntes decorreu, principalmente, do recuo do déficit da renda primária, US$ 2,7 bilhões. Nos 12 meses encerrados em março, o déficit em transações correntes somou US$49,7 bilhões (2,80% do PIB), ante déficit de US$53,2 bilhões (2,96% do PIB) em fevereiro de 2020.

Gráfico 5.1 – Transações Correntes – Acumulado nos últimos 12 meses

(US$ bilhões e % do PIB)

Fonte e Elaboração: Banco Central

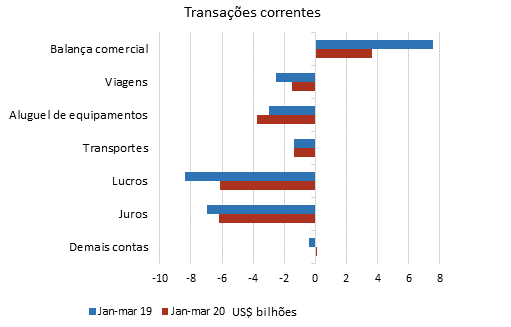

O déficit na conta de serviços atingiu US$1,8 bilhão no mês, 2,2% inferior ao resultado de março de 2019. A maior contribuição para esse recuo veio da redução de 70,2% nas despesas líquidas de viagens, que totalizaram US$227 milhões em março de 2020 (US$760 milhões em março de 2019). Os impactos da pandemia de Covid-19 e das medidas para sua contenção reduziram o fluxo de viajantes, o que contribuiu para o recuo interanual de 32,1% e de 53,9%, nas receitas e despesas de viagens, na ordem. A elevação nas receitas líquidas de outros serviços de negócios, de US$491 milhões para US$725 milhões, também auxiliou a redução do déficit em serviços. Destaca-se em sentido oposto o aumento nas despesas líquidas de aluguel de equipamentos, de US$ 1,1 bilhão para US$ 1,3 bilhão.

Exportações e Importações

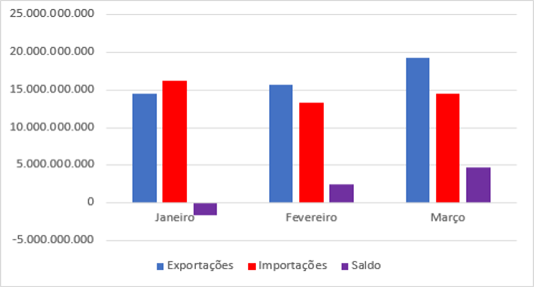

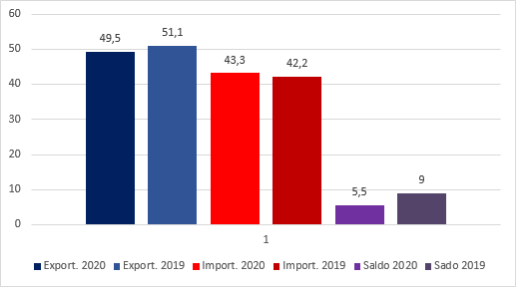

As exportações brasileiras somaram US$ 19,3 bilhões no mês de março de 2020, um aumento de 10,6% em relação a março de 2019. Na mesma base de comparação, as importações de bens aumentaram 10,9%, para US$ 15,1 bilhões. Na comparação entre os primeiros trimestres de 2020 e 2019, houve uma redução de 3,0% nas exportações, totalizando US$ 49,7 bilhões, enquanto as importações aumentaram 5,4%, totalizando US$ 46,0 bilhões. O superávit comercial de bens do primeiro trimestre de 2020 atingiu US$3,6 bilhões, redução de 51,9% comparativamente aos US$7,6 bilhões observados no primeiro trimestre de 2019.

Gráfico 5.2 – Transações correntes Jan-Mar/19 – Jan-Mar/20 (em US$ bilhões)

Fonte e Elaboração: Banco Central

Gráfico 5.3 – Exportações, Importações e Saldo Comercial janeiro a Março de 2020

(US$ bilhões)

Fonte: Banco Central

Elaboração: GT Contas Externas da USJT

Gráfico 5.4 – Exportações, Importações e Saldo Comercial

janeiro a Março de 2019 e 2020 (US$ bilhões)

Fonte: Banco Central

Elaboração: GT Contas Externas da USJT

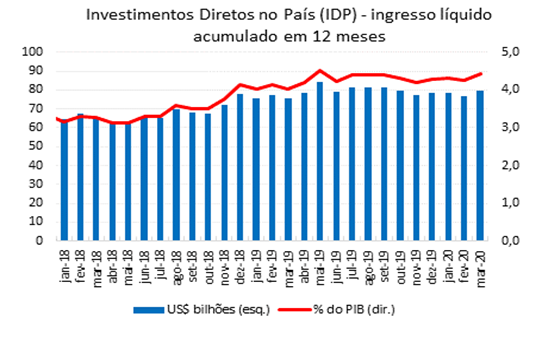

Investimento Direto

Os investimentos líquidos diretos no país (IDP) somaram US$ 7,6 bilhões no mês, ante US$ 4,8 bilhões em março de 2019. Nos doze meses encerrados em março de 2020, o IDP totalizou US$79,5 bilhões (4,49% do PIB) em comparação a US$76,7bilhões (4,27% do PIB) no mês anterior.

Gráfico 5.5

Investimento Direto no País

Acumulado em 12 meses. (US$ bilhões e % do PIB)

Fonte e elaboração: Banco Central

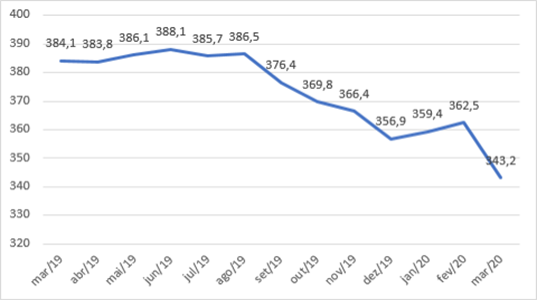

Reservas Internacionais

O saldo das reservas atingiu US$343,2 bilhões em março de 2020. Houve um decréscimo de US$19,3 bilhões neste estoque, relativamente a posição do mês de fevereiro. Esse decréscimo aconteceu liquidação de US$22,5 bilhões em intervenções no mercado de câmbio. A receita de juros adicionou US$549 milhões ao estoque, enquanto a variação por paridades contribuiu para reduzi-lo em US$460 milhões. A variação por preço e a receita de juros contribuíram, na ordem, para elevar o estoque de reservas em US$2,7 bilhões e em US$568 milhões.

Gráfico 5.6 – Reservas Internacionais – Posição do estoque no final do mês.

Mar/2019 – Mar/2020

(US$ bilhões).

Fonte: Banco Central

Elaboração: GT Contas Externas da USJT

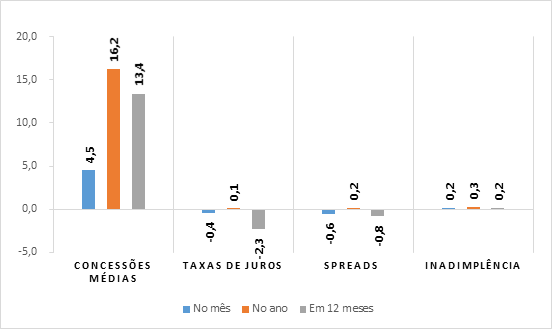

6- CRÉDITO e JUROS

O saldo das operações de crédito do SFN totalizou R$3,6 trilhões em março, crescendo 2,9% no mês, com expansões de 6,4% na carteira de pessoas jurídicas (saldo de R$1,5 trilhão) e de 0,3% na de pessoas físicas (R$2,1 trilhões). Como consequência, o crescimento em doze meses da carteira total acelerou de 7,4%, em fevereiro, para 9,6%, em março. O saldo com pessoas jurídicas acelerou de 1,4% para 6,9%, enquanto o de pessoas físicas passou de 12,1% para 11,7%, sempre considerando os mesmos períodos de comparação.

A taxa média de juros das operações contratadas em março alcançou 22,7% a.a., com quedas de 0,4 p.p. no mês e de 2,3 p.p. em doze meses. O spread geral das taxas de juros das concessões situou-se em 18 p.p., com declínios de 0,6 p.p. e 0,8 p.p., nos mesmos períodos.

Gráfico 6.1 – Quadro Geral do Crédito: Concessões Médias, Taxa de Juros, Spreads e Inadimplência – variação acumulada nos últimos 12 meses

Fonte e Elaboração: Banco Central

As concessões totais de crédito somaram R$397 bilhões em março. Na série ajustada sazonalmente, houve aumento de 3,5%, com crescimento de 28,2% em pessoas jurídicas e declínio de 11,4% em pessoas físicas. No acumulado do ano, comparado com o mesmo período do ano anterior, as concessões totais cresceram 18,8%, compostas por expansões de 27,6% no crédito às empresas e de 11,4% com famílias.

Gráfico 6.2 – Concessão de crédito – variação acumulada nos últimos 12 meses

Fonte e Elaboração: Banco Central

Fonte e Elaboração: Banco Central

O crédito livre para pessoas jurídicas alcançou R$979 bilhões, representando crescimento de 9,9% no mês e de 21,7% em doze meses. Em março, ocorreu expansão tanto nas modalidades com influência sazonal (desconto de duplicatas e recebíveis, antecipação de faturas de cartão) quanto nas relacionadas a fluxo de caixa (capital de giro), e nas de comércio exterior (adiantamentos sobre contratos de câmbio, financiamentos a exportações). Adicionalmente, cresceram os saldos influenciados pela variação cambial (notadamente repasses externos). O crédito livre a pessoas físicas somou R$1,1 trilhão, com estabilidade no mês (+0,1%) e expansão de 15,7% em doze meses, com destaque para as modalidades crédito pessoal consignado e composição de dívidas.

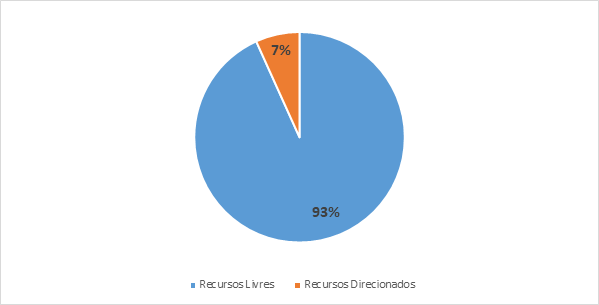

No crédito direcionado, as operações com pessoas físicas atingiram R$919 bilhões, variações de 0,6% no mês e de 7,2% em doze meses, com aumentos nas carteiras de rural e imobiliário. O saldo das operações com pessoas jurídicas cresceu 0,8% no mês e manteve contração na comparação interanual, -11,9%, situando-se em R$557 bilhões em março.

No crédito livre, a taxa média de juros das concessões atingiu 33,2% a.a., reduzindo-se 0,9 p.p. no mês e 5,1 p.p. na comparação interanual. No crédito às famílias, taxa média de 46,1% a.a., houve queda de 0,6 p.p. em março (crédito pessoal não consignado: -11,9 p.p.; consignado INSS: -0,8 p.p.; cheque especial: -0,6 p.p.). No crédito livre às empresas, a taxa média de juros diminuiu 0,4 p.p. em março, para 16,6% a.a., com redução distribuída por diversas modalidades. Excluindo-se as operações rotativas, a taxa média de juros do crédito livre situou-se em 25,1%, registrando declínios de 1,3 p.p. no mês e de 4,4 p.p. na comparação interanual.

Gráfico 6.3 Concessão de crédito por modalidade – variação em 12 meses – março de 2020

Fonte e Elaboração: Banco Central

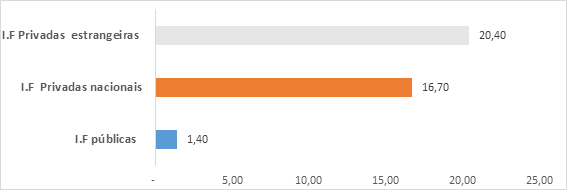

O total de crédito concedido por instituições públicas aumentou lentamente na comparação com o ano anterior, 1,4% no acumulado de 12 meses. O crédito privado concedido por bancos nacionais aumentou 16,7% no acumulado de 12 meses, enquanto os bancos estrangeiros aumentaram em 20,4% no mesmo período.

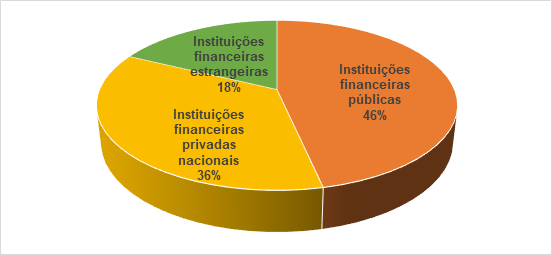

Contudo, a maior participação no saldo de crédito concedido continua sendo das instituições pública, com 46% de todo crédito na economia brasileira, seguindo das instituições privadas nacionais com 36% do saldo total de crédito concedido.

Gráfico 6.4 – Concessão de crédito – variação acumulada nos últimos 12 meses

Fonte e Elaboração: Banco Central

Gráfico 6.5 – Concessão de crédito – percentual por tipo de instituição

Fonte e Elaboração: Banco Central Taxa de Juros

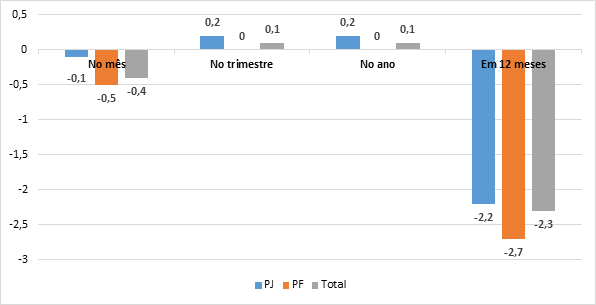

As taxas de juros apresentaram uma variação negativa tanto para pessoa física para pessoa jurídica no mês. Para pessoas jurídicas, a variação foi de -0,1% e para pessoas físicas foi de -0,5%, em comparação com o mês anterior. Fazendo uma comparação trimestral, a taxa de juros para pessoas jurídicas apresentou uma variação positiva, diferente da taxa para pessoas físicas, que não apresentou variação.

A taxa de juros para pessoas jurídicas no último dado divulgado pelo Banco Central está em 13,7% a.a. Para pessoas físicas, a taxa está em 28,3% a.a. A variação da taxa no período de 12 meses para ambos os públicos é respectivamente de, -2,2% e -2,7%.

Gráfico 6.6 – Taxa de juros – Variação % por período

Fonte: Banco Central Elaboração: GT Crédito e Juros da USJT

CONSIDERAÇÕES FINAIS

O efeito Covid-19 manifestou-se na economia brasileira mais claramente em março, pois o IBC-BR, prévia do PIB, apresentou queda de quase 6% em relação ao mês anterior e de 1,5% em relação a março do ano anterior. Os serviços se destacam nesta queda, com os serviços prestados às famílias caindo mais de 31% em março. O recuo da atividade econômica também foi sentido na produção dos mais variados bens (de consumo, capital, intermediários, duráveis e semiduráveis), sugerindo que talvez este recuo seja fruto do isolamento parcial que restringe o acesso ao consumo e aos demais negócios.

A atividade econômica de março mostra um desaquecimento mais intenso da economia brasileira, com reflexos, dentre outros, sobre a inflação. O índice oficial de inflação usado pelo Banco Central (IPCA) recuou 0,31% em abril, um dos menores da série desde final dos anos 90, e o acumulado em 12 meses está abaixo da faixa inferior da meta de inflação de 2,5% Esta baixa inflação está associada com o desaquecimento acentuado da economia brasileira em março, pois com o recuo da demanda agregada há poucos espaços no mercado para ajustes de preços. Neste cenário macro, parece até inócua a manutenção do modelo de metas de inflação, adotado desde 1999. Apesar da inflação estar baixa, os preços dos alimentos cresceram acima da inflação, impondo assim perdas no poder de compra, principalmente da população de menor renda. A inflação caiu no mês de referência em 14 das 16 capitais, sugerindo que o desaquecimento da economia é nacional e não apenas em certas regiões.

O baixo dinamismo da atividade econômica também influenciou o mercado de trabalho, reduzindo pouco as taxas de desocupação (0,5 p.p.) e de subocupação e desalento. Desta forma, não foram criados muitos postos de trabalho no trimestre analisado. Atividade econômica, inflação e mercado de trabalho parecem se retroalimentar (num ciclo vicioso): a queda do crescimento econômico faz com que a demanda agregada caia e reduza os preços, além de manter elevada a taxa de desocupação, que por sua vez reduz o consumo e desestimula o crescimento.

Além de uma elevada desocupação, o mercado de trabalho ampliou o núcleo do trabalho informal (ocupados por conta própria), além de criar empregos no setor público, mantendo sua tradicional dicotomia entre alguns postos de maiores salários e outros tantos de menores. Por atividades específicas também se mantém este tradicional padrão de desigualdade salarial do mercado de trabalho, pois o maior crescimento dos ocupados foi para a agropecuária (com baixos rendimentos), seguido pela indústria (com salários médios maiores, mas menos ocupados) e por algumas outras atividades de menores salários e rendimentos, tais como a construção civil e alojamento e alimentação.

A receita tributária federal caiu pouco em março (0,21%) e um dos principias motivos da relativa estabilidade na arrecadação foi o imposto de renda para pessoas jurídicas (IRPJ), que cresceu, embora as fortunas contidas em algumas destas empresas não sejam tributadas. O covid-19 parece não teve até março impactado de forma expressiva a arrecadação federal. Do lado das despesas os dados também ainda não mostraram o efeito, mas a partir do mês teremos um quadro mais claro. A composição dos gastos públicos ainda se mantém, com predominância das despesas com a dívida pública e com a previdência (mesmo depois da reforma previdenciária). As despesas com educação e saúde continuam relativamente baixas, estagnadas. Cabe destacar que as despesas previdenciárias somadas as da saúde e educação compõem o núcleo básico das despesas sociais. Caso a política fiscal atual de combate aos efeitos recessivos potencializados pelo covid-19 se amplie, tornando-se mais agressiva, espera-se um crescimento do pagamento de juros da dívida pública.

O lado externo, historicamente vulnerável, apresentou resultados melhores. A balança comercial ficou positiva, sugerindo que, mesmo diante de uma crise internacional, é sensível a desvalorização cambial (gerada, em grande parte, pela própria crise internacional e crises internas). O investimento externo direto também ficou positivo, indicando um relativo interesse do capital estrangeiro na economia brasileira. As reservas caíram US$ 20 bilhões em apenas um mês, mas ainda são relativamente confortáveis e fundamentais para o equilíbrio cambial e das contas externas. Considerando o histórico cambial brasileiro de crises cambiais, parece mais seguro não dispor destas reservas para outras funções que não as estritamente externas.

As mudanças no crédito e nos juros ainda são modestas, pois os bancos ainda relutam em disponibilizar estes recursos com menos exigências. Diante do atual cenário macroeconômico brasileiro, parece que só a política monetária não bastará para combater uma crise econômica, sem contar as perturbações políticas internas.

Em suma, a economia brasileira, em março, sentiu um primeiro impacto da crise do Covid-19: seu crescimento econômico estimado foi negativo e profundo, com reflexos negativos também para o mercado de trabalho. O desemprego continua elevado. A estrutura produtiva não se moderniza, gerando empregos e ocupações de baixa qualidade e com baixos salários e rendimentos. Abrem-se espaços para a expansão do trabalho informal, de menor produtividade, ampliando os problemas estruturais da economia brasileira. Os gastos públicos, mantidos como estão, serão tímidos para compensar a queda da demanda agregada. A ampliação do crédito e a queda da taxa básica de juros (Selic) perdem a capacidade num cenário de possível armadilha de liquidez. As incertezas políticas ampliam as instabilidades macroeconômicas. Depois das políticas emergenciais de combate ao Covid-19, fundamentais para o apoio social, será necessário se repensar as políticas públicas, tais como o desenho de uma política industrial e tecnológica, bem como de políticas distributivas essenciais para o crescimento econômico.

BOLETIM DE CONJUNTURA ECONÔMICA DA USJT

COORDENAÇÃO GERAL DA ÁREA DE GESTÃO: Prof. Michele Tiergarten

COORDENAÇÃO DO BOLETIM: Prof. Miguel Huertas Neto

EQUIPE DE ELABORAÇÃO:

Prof. Vladimir Camillo Sipriano

Alex Sandro Oliveira Vaz

Alexandre Izidorio Paschoalato

Aline Galdino da Silva

Ana Carolina Maciel

Beatriz de Queiroz Barbosa

Bryan Franca Leopoldinio

Caroline Santos Bastos da Silva

Claudio Rubens Silva Filho

Davi Nunes de Souza

Dayse Lima Cesario

Eduardo Domingos da Silva

Edvan Santana Araujo

Emerson Teotonio

Enzo Cintra Zanon

Evellyn Melo de Oliveira

Fernando Moreira

Gabriel Caique Zerbinato Alcantara

Guilherme Bispo Menezes

Guilherme de Lima Salcedo Moreira Pinto

Laís Fernanda Perin de Sá

Leandro Ramalho Matheus Bandeira Guimarães

Nathalia Rego Paes

Paloma Cristina Machado Leite

Rafael de Souza Vale

Stephanny Balieiro Santos

Victor dos Santos Gallo

Vitor Crispim Romera Rodrigues

Vitor Monteiro Alves de Oliveira

Wellington Mendes Lacerda

ARTIGO

Sistema Financeiro Nacional: Uma Análise do Relatório de Estabilidade Financeira – 2S2019

Cilene Ribeiro Cardoso

Professora dos cursos da área de Gestão e Negócios e Relações Internacionais.

Sara dos Anjos Silva**

Aluna do curso de Administração de Empresas – Campus Paulista – 3° Semestre.

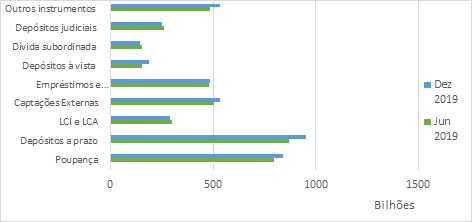

O Relatório de Estabilidade Financeira (REF) é uma publicação semestral do Banco Central do Brasil (BCB) que apresenta a perspectiva de estabilidade para o Sistema Financeiro Nacional (SFN), analisando os riscos e a resiliência do SFN, além de apresentar as novas medidas propostas pelo Conselho Monetário Nacional (CMN). O REF do segundo semestre de 2019 apontou que as principais fontes de captação de recursos foram os depósitos a prazo (R$ 953,3 bi), seguido pela caderneta de poupança (R$ 839,7 bi). Os depósitos a vista, apesar de não serem a principal fonte de captação, apresentaram crescimento de 23% em comparação ao semestre anterior. Em contrapartida, as captações em LCI e LCA sofreram queda de 3,9% no mesmo período.

Gráfico 1 – Variação perfil de captação por instrumento – Dez 2018 a Dez 2019

Fonte: Banco Central. Elaboração: GT Crédito e Juros USJT

Segundo o BCB, em janeiro de 2020 os saques da poupança superaram os depósitos em R$ 12,36 bilhões. Tradicionalmente, o mês de janeiro apresenta um grande movimento de retirada para cobrir despesas sazonais, no entanto, o valor líquido de saque foi maior que no período de recessão em 2016. Com o atual agravamento da pandemia de Covid-19, observa-se um aumento do desemprego e diminuição da renda, consequentemente é esperado que o movimento de saque da poupança se intensifique. Como ilustrado no Gráfico 1, a poupança representou uma parcela significativa de 20% na captação de recursos no segundo semestre de 2019, somando os depósitos a prazo e depósitos à vista, os três instrumentos representaram 47% do funding bancário do período.

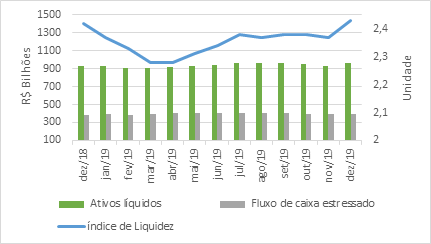

O REF também apresentou os índices de liquidez. Foi observado um aumento de 10% nos ativos líquidos dos bancos públicos no segundo semestre de 2019, em contrapartida os bancos privados apresentaram retração de 3% em sua liquidez.

1

Contudo, os indicadores permanecem muito acima do mínimo regulatório, o que indica resiliência do sistema financeiro no teste de estresse.

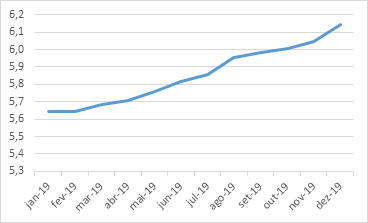

O índice de liquidez que mede a cobertura das necessidades de caixa no período de 30 dias em cenários de estresse encerrou o ano em 2,43 o índice mínimo exigido é 1, enquanto o Índice de Liquidez Estrutural (ILE), que mede a capacidade de financiamento dos ativos a longo prazo encerrou em 1,13.

Gráfico 2 – Índice de liquidez – dezembro de 2018 a dezembro 2019

Fonte: Banco central. Elaboração: GT Crédito e Juros USJT

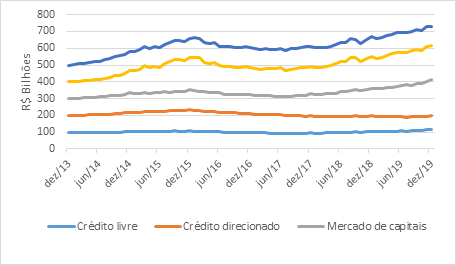

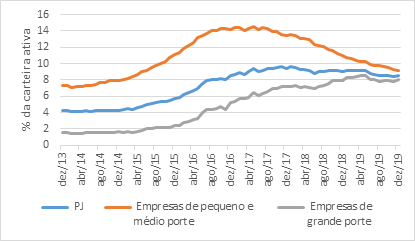

Em relação ao crédito, o REF apontou crescimento principalmente para pequenas e médias empresas, com alta de 7,1% no semestre, com destaque para as modalidades de capital de giro e financiamento de veículos. O crédito para grandes empresas apresentou queda de 0,7% no semestre e 6,9% no ano, a queda se justifica pelo aumento de operações no mercado de capitais como mostra o gráfico 3, com destaque a ascensão de 25,1% no estoque de debêntures.

Gráfico 3 – Crédito amplo PJ – dezembro 2013 a dezembro 2019

Fonte: Banco Central. Elaboração: GT Crédito e Juros USJT

Contudo, o relatório aponta que no atual cenário de crise internacional e instabilidade do mercado de capitais, há uma tendência de que as grandes empresas voltem a buscar crédito nos bancos. Essa tendência já pode ser observada no balanço dos bancos do primeiro trimestre de 2020. O Itaú apontou um crescimento de 24,5% no crédito para grandes companhias, Santander 20,4%, Banco do Brasil 17,2% e Bradesco 7,6% de crescimento. Quanto as pequenas e médias empresas, a tendência é de diminuição nas operações de crédito e aumento das operações de reestruturação de dívidas.

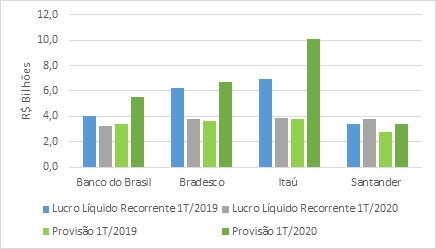

Diante da crise, os bancos estimam uma perda expressiva no retorno das operações de crédito. Os balanços do primeiro trimestre de 2020 das principais instituições financeiras que atuam no país apontam uma grande complementação na Provisão de Devedores Duvidosos (PDD) em três bancos, resultando no lucro muito abaixo do esperado antes da pandemia. O Banco Bradesco, por exemplo, aumentou em R$ 2,7 bilhões em suas provisões, junto ao saldo pré-estipulado, a provisão para cenários adversos atingiu R$ 5,1 bilhões. O Itaú prevê ainda mais perdas, com uma provisão de R$10,1 bilhões, o banco privado registou queda de 43,1% no lucro líquido recorrente do primeiro trimestre em comparação ao mesmo período do ano anterior.

Gráfico 4 – Variação lucro líquido recorrente e provisão de 4 grandes bancos

1T/2019 – 1T/2020

Fonte: Banco Central. Elaboração: GT Crédito e Juros USJT

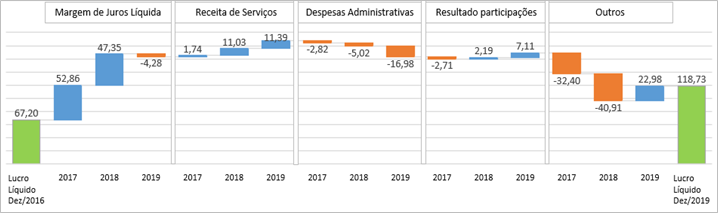

A redução de lucro se instala após um ano muito favorável aos bancos brasileiros, o acumulado de 12 meses do lucro líquido no final de 2019 atingiu R$ 118 bilhões, resultado construído a partir da recuperação econômica iniciada em 2017. A principal receita que compõe o resultado, a margem de juros (spread bancário) sofreu redução devido a taxa de juros baixa em 2019; as receitas com serviços resultaram em um aumento devido ao complemento do escopo de serviços bancários.

Gráfico 5 – Lucro Líquido – Variação de componentes

Gráfico 5 – Lucro Líquido – Variação de componentes

Dez/2016 a Dez/2019 acumulado

em 12 meses)

Fonte: Banco Central. Elaboração: GT Crédito e Juros USJT

Os ativos problemáticos (APs) apresentavam recuperação após a retração econômica de 2016, encerrando o ano de 2019 em 8,5% contra 9,0% no ano anterior. Esse resultado positivo se dá principalmente pelo desempenho das Pequenas e Médias Empresas (PMEs), que reduziram sua participação nesses ativos em 1,7 p.p em doze meses, essa queda pode ser explicada pelo aumento na carteira de crédito, visto que os ativos problemáticos se mantiveram estáveis no segundo semestre. Nas grandes empresas foi observado um leve aumento na proporção de APs, principalmente nos setores de Administração Pública, ONGs e Outros, devido ao incremento da carteira classificada entre E e H. Os impactos do Covid-19 nos ativos problemáticos ainda são incertos, mas segundo o REF nas PMEs o indicador deve sofrer incremento.

Gráfico 6 – Carteira de ativos problemáticos PJ

Dez 2013 a Dez 2019.

Fonte: Banco Central. Elaboração: GT Crédito e Juros USJT

A inadimplência nas empresas teve aumento significativo ao longo do ano de 2019 e deve se agravar ainda mais em 2020, segundo o levantamento do Serasa Experian em janeiro havia 5,6 milhões de empresas inadimplentes, em dezembro o número saltou para 6,1 milhões de empresas. O Banco Central apontou que as empresas de pequeno porte apresentaram taxa de inadimplência acima de 5% ao final de 2019, a preocupação do sistema financeiro com a inadimplência refletiu no aumento expressivo das provisões em 2020 e na maior cautela nas operações de crédito.

Gráfico 7 – Empresas inadimplentes em milhões

Jan 2019 a Dez 2019

Fonte: Serasa Experian. Elaboração: GT Crédito e Juros USJT

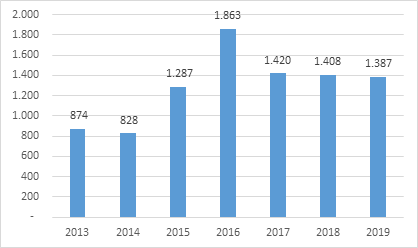

O número de empresas em recuperação judicial não apresentou redução significativa em 2019. Conforme Gráfico 8, em dezembro, 1.387 empresas estavam em processo de recuperação judicial. A crise econômica deve agravar esse indicador, dada a tendência de maior endividamento das empresas, o levantamento de abril de 2020 já aponta um crescimento de 46% nos requerimentos de recuperação judicial se comparados ao mês anterior.

Gráfico 8 – Empresas em Recuperação Judicial

Saldo de janeiro a dezembro – 2013 – 2019

Fonte: Serasa Experian. Elaboração: GT Crédito e Juros USJT

ESTUDO – CENÁRIO DE ESTRESSE – COVID – 19

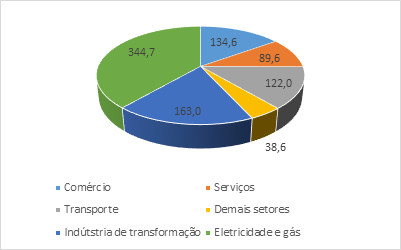

Na tentativa de antever os impactos da crise econômica, o REF traz uma análise dos setores que serão mais afetados. O valor total de dívidas das empresas, considerando as dívidas com o setor bancário, os títulos emitidos no mercado de capitais e a dívida externa internalizada, é de R$ 3,1 Trilhões. Os setores de Comércio e Indústria da transformação somam juntos 51% do valor total de dívidas (R$ 1,6 Trilhões). No estudo, foi aplicado diferentes níveis de choque para os setores considerados mais e os menos vulneráveis, os setores considerados mais suscetíveis foram os de transporte aéreo e rodoviário de passageiros, comércio varejista, turismo, indústrias de transformação, serviços e eletricidade e gás.

Gráfico 9 – Dívidas dos setores mais afetados – Valores em R$ bilhões

Fonte: Banco Central. Elaboração: GT Crédito e Juros USJT

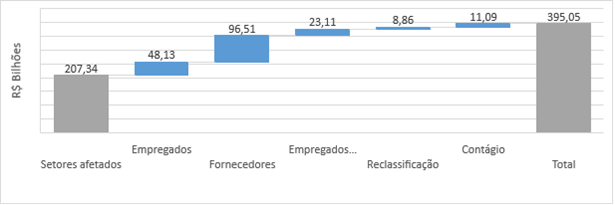

O estudo considerou 311 atividades econômicas que serão diretamente afetadas pelo covid-19, das quais 174 se apresentam mais vulneráveis. As empresas consideradas em default foram as de micro e pequeno porte e as que apresentam classificação de risco entre E e H, também foram considerados em default os fornecedores que possuem alta

dependência dos pagamentos dessas empresas, além de considerar o contágio interfinanceiro. Com isso, a amostra é de 1,6 milhão de empresas e 9,9 milhões de empregados.

Gráfico 10 – Aumento de provisão nos setores mais afetados – Valores em R$ bilhões

Gráfico 10 – Aumento de provisão nos setores mais afetados – Valores em R$ bilhões

Fonte: Banco Central. Elaboração: GT Crédito e Juros USJT. Obs.: Reclassificação de risco de empresas afetadas que não entrariam em default

O resultado das perdas no pior cenário exigiria R$ 70 bilhões de capital regulatório, o que equivale a 7,2% do PR do SFN, reduzindo o índice de Basileia de 19,5 para 15,3. Apesar do impacto relevante, o relatório aponta que a folga de capital e a provisão amortecem o choque, fazendo com que o aporte de capital necessário para que todas as instituições financeiras voltassem a se reenquadrar seja menos expressivo.

CONSIDERAÇÕES FINAIS

O funding bancário deve ser afetado pela diminuição do estoque das suas principais fontes de captação (poupança e depósitos a prazo), visto que o aumento do desemprego e retração econômica obriga pessoas físicas e jurídicas de pequeno porte a sacarem suas reversas. Contudo a liquidez e solvência das instituições obtiveram bons índices em 2019 e mostram capacidade de atender as demandas em cenário de crise. A demanda por crédito deve crescer principalmente para as grandes companhias, em vista da instabilidade do mercado de capitais, empresas desse porte tendem a não oferecer grande risco de crédito aos bancos.

A micro, pequena e média empresa e pessoa física devem ser as mais afetadas pela incapacidade de honrar com seus compromissos, a expansão de crédito nesses segmentos observado em 2019 deve sofrer forte diminuição, os balanços do primeiro trimestre ainda não apontam grande crescimento da inadimplência, mas considerando que o agravamento da crise se deu principalmente no mês de abril é necessário aguardar os resultados do segundo trimestre e observar se as medidas do CMN voltadas a essa parcela se mostram efetivas.

Ademais, é preciso atenção ao número de empresas em recuperação judicial, a última instância na negociação de dívidas não apresentou melhora significativa nos últimos anos. Com a atual crise é possível atingir ou ultrapassar o patamar de 2016 com quase 2.000 empresas nessa condição.

Os indicadores analisados pelo Banco Central do Brasil no REF indicam, que mesmo em cenário de estresse, o SFN possui resiliência suficiente para amortecer os impactos da crise, mérito aos bons resultados construídos pós retração de 2016, a solidez do sistema se mostra capaz de suportar as provisões do Banco Central na simulação de choque. Contudo, novamente destaca-se o maior impacto nas micro, pequenas e médias empresas. Segundo o Sebrae, essas empresas são responsáveis por 53,4% do PIB no comércio e 47% do PIB na indústria, setores apontados no REF como detentores do maior montante de dívidas e suscetíveis a maiores choques na crise.